CôngThương - Tạm thời tăng lãi suất hay giảm thuế tác động thế nào tới GDP và lạm phát? Nếu NHTW thay đổi lạm phát mục tiêu dài hạn và chính phủ điều chỉnh mục tiêu cân bằng ngân sách thì sao? Hai nhà kinh tế dành giải Nobel năm nay, Thomas J. Sargent và Christopher A. Sims, đã tìm ra cách trả lời cho những câu hỏi nêu trên cùng nhiều câu hỏi khác nữa về mối quan hệ nhân quả giữa chính sách kinh tế và các biến số vĩ mô khác nhau như GDP, lạm phát, việc làm và đầu tư.

Nền kinh tế liên tục chịu tác động của những sự kiện không thể lường trước. Giá dầu bất ngờ tăng, NHTW thay đổi lãi suất, hay tiêu dùng đột ngột giảm. Những sự kiện không lường trước ấy thường được gọi là những “cú sốc”.

Nền kinh tế cũng chịu tác động của những thay đổi dài hạn hơn, ví dụ như thay đổi chính sách tiền tệ theo hướng kiềm chế lạm phát hay thay đổi chính sách tài khóa theo hướng thắt chắt ngân sách.

Một trong những nhiệm vụ chính của nghiên cứu kinh tế vĩ mô là tìm hiểu xem những cú sốc và những thay đổi chính sách mang tính hệ thống ấy ảnh hưởng ra sao tới các biến số vĩ mô trong cả ngắn và dài hạn.

Nghiên cứu của Sargent và Sims đã có đóng góp vô cùng quý báu cho nhiệm vụ này. Sargent giúp chúng ta hiểu ảnh hưởng của những thay đổi chính sách mang tính hệ thống, còn Sims lại tập trung vào cơ chế lan truyền của những “cú sốc” đối với toàn nền kinh tế.

Mối quan hệ hai mặt

Khó nắm rõ cơ chế vận hành của nền kinh tế một phần là bởi những mối quan hệ tương hỗ. Chính sách tác động tới phát triển kinh tế hay phát triển kinh tế tác động tới chính sách?

Sự mơ hồ này một phần là do cả hai khu vực công và tư đều có những dự đoán của riêng mình về tương lai. “Kỳ vọng” của khu vực tư nhân về chính sách tương lai ảnh hưởng tới quyết định trong hiện tại của họ về lương, giá và đầu tư; trong khi chính sách kinh tế lại được ban hành dựa trên những “kỳ vọng” về sự phát triển của khu vực tư.

Một minh chứng tiêu biểu cho mối quan hệ hai mặt này là quá trình phát triển kinh tế vào đầu những năm 1980, khi nhiều nước thay đổi chính sách để đối phó với lạm phát. Họ thay đổi chủ yếu là để phản ứng lại các sự kiện kinh tế trong thập niên 1970, khi lạm phát tăng do giá dầu cao và tăng trưởng năng suất thấp. Kết quả là khó mà xác định rõ được những biến chuyển sau đó của nền kinh tế là do thay đổi chính sách hay do những yếu tố nội tại nằm ngoài tầm kiểm soát của chính sách tài khóa tiền tệ.

Một cách nghiên cứu tác động của chính sách kinh tế là tiến hành thử nghiệm có kiểm soát. Tuy vậy, thực tế thì không thể gắn một chính sách kinh tế ngẫu nhiên nào đó cho một quốc gia được. Vì thế nghiên cứu kinh tế vĩ mô buộc phải sử dụng dữ liệu lịch sử.

Cống hiến quan trọng nhất của Sargent và Sims là hai ông cho thấy thực tế có thể sử dụng dữ liệu lịch sử để phân tích mối quan hệ nhân quả trong kinh tế vĩ mô, cho dù đó có là mối quan hệ hai mặt.

Có nhiều lý do để cho rằng bất ngờ thay đổi chính sách kinh tế có nhiều ảnh hưởng hơn so với những gì người ta dự đoán. Tuy vậy, kết quả của một chính sách được kỳ vọng trước và một chính sách bất ngờ là khác nhau. Thay đổi lãi suất hay thuế suất không giống như một “cú sốc” vì ít nhất người ta đã lường trước được việc này.

Ai đã tham gia thị trường cổ phiếu đều có thể hiểu được điều đó. Một công ty vừa báo cáo lợi nhuận tăng và tăng cả lợi nhuận dự báo trong tương lai nhưng giá cổ phiếu công ty đó vẫn có thể giảm, đơn giản là vì thị trường kỳ vọng mức tăng ấy còn phải lớn hơn thế nữa. Hơn nũa, tác động của một chính sách bất ngờ có thể phụ thuộc vào việc nó được ban hành độc lập với các cú sốc trong nền kinh tế hay nó chính là giải pháp cho những cú sốc kể trên.

Sargent nghiên cứu phương pháp sử dụng dữ liệu lịch sử để tìm hiểu chính sách kinh tế thay đổi một cách có hệ thống ảnh hưởng thế nào tới nền kinh tế. Thay vào đó nghiên cứu của Sims tập trung vào việc phân biệt giữa những thay đổi không lường trước của các biến số như giá dầu hay lãi suất, và những thay đổi đã lường trước để xác định tác động của chúng đối với các biến số vĩ mô quan trọng.

Những vấn đề hai nhà kinh tế trên giải quyết rõ ràng là có liên quan tới nhau. Mặc dù cả Sargent và Sims đều tiến hành nghiên cứu một cách độc lập, thành quả của họ bổ sung cho nhau trên nhiều phương diện.

Sargent: tác động hệ thống của chính sách kinh tế

Nếu chính sách tiền tệ tuân theo quy luật Taylor một cách có hệ thống (tức lãi suất phản ứng lại thay đổi lạm phát và chu kỳ kinh doanh) thì điều gì sẽ xảy ra với kinh tế vĩ mô? Hay nếu NHTW được trao nhiệm vụ duy trì lạm phát ở mức gần 2% thì sao? Phân tích của Sargent tìm hiểu tác động của những chính sách mang tính hệ thống như thế cũng như hậu quả khi thay đổi chúng. “Kỳ vọng” là một phần không thể thiếu trong cách tiếp cận của ông.

Liệu có thể cho rằng kinh tế biến chuyển là nhờ thay đổi chính sách kinh tế? Hay chính những sự thay đổi ấy lại phụ thuộc vào những thăng trầm của toàn nền kinh tế [khiến giới lãnh đạo phải ban hành những chính sách khác]? Sargent đã tìm hiểu những vấn đề trên sử dụng phương pháp ba bước.

Đầu tiên ông phát triển một mô hình cơ cấu kinh tế vĩ mô, tức dùng toán học để mô tả chính xác toàn nền kinh tế. Rất nhiều thông số quyết định mối quan hệ giữa các biến khác nhau đã được đưa vào mô hình. Ví dụ như nếu chúng ta biết tổng cầu hàng hóa dịch vụ chịu tác động của kỳ vọng lãi suất thực, thì mối quan hệ ấy cũng được đưa vào mô hình.

Các thông số quyết định các mối quan hệ cơ bản như thế sẽ không bị ảnh hưởng khi chính sách kinh tế thay đổi (bao gồm thông số ưu tiên, thể hiện việc cá nhân lựa chọn giữa tiết kiệm và chi tiêu phụ thuộc tới đâu vào lãi suất và thu nhập).

Bước thứ hai là giải mô hình toán trên. Phương pháp của Sargent tập trung vào kỳ vọng đối với các biến số vĩ mô. Ví dụ như kỳ vọng lạm phát tương lai có bị ảnh hưởng do thay đổi chính sách kinh tế? Một điều kiện tiên quyết để giải được mô hình này là kỳ vọng lạm phát của cá nhân trong mô hình phải tương ứng với dự báo lạm phát của chính mô hình đó. Tuy vậy, điều kiện ấy nói thì dễ hơn làm, và bước thứ hai trong phân tích của Sargent chứng tỏ có thể tìm ra lời giải.

Bước thứ ba hoàn toàn chỉ là thống kê. Ông sử dụng dữ liệu lịch sử để ước lượng các thông số cơ bản không thay đổi khi chính sách thay đổi. Để đơn giản hóa, ông chọn các giá trị thông số sao cho mô hình mô tả các sự kiện lịch sử càng chính xác càng tốt. Nhờ đó, ông có được các giá trị thông số tượng trưng cho cơ cấu kinh tế. Sau đó mô hình hoàn chỉnh có thể được dùng làm “phòng thí nghiệm” để nghiên cứu tác động của các thực nghiệm giả thuyết khác nhau, ví dụ như thay đổi chính sách tiền tệ.

Trong một loạt các bài viết vào thập kỷ 70, Sargent cho thấy mô hình cơ cấu kinh tế vĩ mô có thể được xây dựng, tìm ra lời giải và ước lượng. Phương pháp của ông đặc biệt hữu dụng trong phân tích chính sách kinh tế, và còn nhiều ứng dụng trên các lĩnh vực nghiên cứu kinh tế và kinh tế lượng vĩ mô khác.

Một số đóng góp của Sargent chỉ là về phương pháp, cho dù ông đã ứng dụng các phương pháp mới vào các nghiên cứu thực chứng giàu ảnh hưởng. Ví dụ như ông đã phân tích dữ liệu siêu lạm phát ở nhiều nước Châu Âu. Ông cũng nghiên cứu các sự kiện trong thập niên 70 trong đó nhiều nước ban đầu thi hành chính sách lạm phát cao (để thúc đẩy tăng trưởng) rồi lại trở về với lạm phát thấp.

Sargent chứng minh rằng kỳ vọng của công chúng cũng như hiểu biết của NHTW về lạm phát đều được hình thành một cách dần dần. Điều đó giải thích vì sao lạm phát giảm lại mất nhiều thời gian đến thế.

Sims: nhận diện và phân tích các cú sốc vĩ mô

Sims đồng tình với chỉ trích của Sargent đối với các mô hình kinh tế vĩ mô lớn khi ấy đang được giới nghiên cứu, NHTW và Bộ Tài chính sử dụng. Trong bài viết “Kinh tế vĩ mô và thực tiến” (1980), Sims đưa ra một cách phân tích dữ liệu kinh tế vĩ mô mới. Ông cũng đồng tình với Sargent về tầm quan trọng của “kỳ vọng”.

Sims đề xuất một mô hình mới giúp nhận diện và giải thích của cú sốc kinh tế trong dữ liệu lịch sử, và giúp phân tích xem những cú sốc ấy dần dần tác động ra sao tới các biến số vĩ mô khác. Phương pháp của ông có tác động rất lớn đối với nghiên cứu. Đó cũng là nền tảng cho việc ban hành chính sách kinh tế. Phương pháp luận của Sims cũng gồm ba bước.

Đầu tiên, nhà phân tích dự báo các biến số vĩ mô sử dụng mô hình vector-autoregression (mô hình VAR) [tạm dịch: mô hình tự hồi quy véc tơ]. Đây là một mô hình tương đối đơn giản sử dụng dữ liệu chuỗi thời gian, theo đó các giá trị quan sát trước đó được dùng để đi tới dự báo chính xác nhất có thể. Khác biệt giữa dự báo và kết quả (lỗi dự báo) đối với một biến cụ thể được coi là một loại “cú sốc”, nhưng Sims cho thấy những lỗi dự báo ấy không có ý nghĩa kinh tế rõ ràng.

Ví dụ như lãi suất bất ngờ thay đổi có thể là phản ứng trước một cú sốc khác, ví dụ như thất nghiệp hay lạm phát, cũng có thể chúng xảy ra hoàn toàn “độc lập”. Sự thay đổi một cách độc lập ấy được gọi là “cú sốc cơ bản”.

Bước thứ hai là tách “cú sốc cơ bản” ra. Đây là điều kiện tiên quyết để nghiên cứu tác động của việc lãi suất thay đổi “độc lập”. Thực tế, một trong những đóng góp lớn của Sims là chứng minh việc đi từ hiểu biết toàn diện cách thức vận hành của nền kinh tế có thể đi tới nhận diện được các “cú sốc cơ bản”. Sims và các nhà nghiên cứu tiếp bước ông đã phát triển các phương pháp khác nhau để nhận diện của “có sốc cơ bản” trong mô hình VAR.

Một khi đã nhận diện được các “cú sốc cơ bản” từ dữ liệu lịch sử, bước thứ ba trong phương pháp của Sims là phân tích impulse-response [tạm dịch: phân tích phản ứng xung lực]. Phân tích này minh họa tác động của các cú sốc cơ bản đối với các biến số vĩ mô qua thời gian.

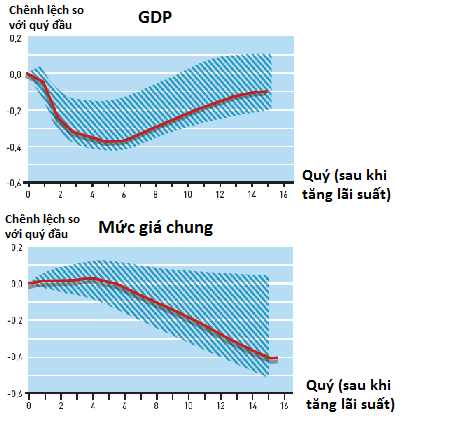

Hình trên cho thấy một “xung lực” dưới dạng NHTW tăng lãi suất tác động tới các biến số vĩ mô như thế nào qua thời gian. Đồ thị trên dựa trên phân tích dữ liệu thời hậu chiến ở Mỹ (Christiano, Eichenbaum và Evans, 1999), trong đó các cú sốc được nhận diện dựa trên phương pháp của Sims.

Ví dụ trên minh họa phản ứng của hai biến trong mô hình VAR: GDP và mức giá chung. GDP liên tục giảm trong vài quý liền sau khi lãi suất tăng và không hề đảo chiều cho đến quý thứ sáu. Mặt khác, mức giá chung hầu như không bị ảnh hưởng cho tới tận quý thứ sáu, khi giá bắt đầu giảm (tức lạm phát đi xuống).

Phân tích “phản ứng xung lực” giúp chúng ta hiểu thêm về kinh tế vĩ mô và đã có những ảnh hưởng to lớn tới việc thi hành chính sách tiền tệ. Nay một NHTW có lạm phát mục tiêu điều chỉnh lãi suất để đạt tới mức mục tiêu đó trong vòng 1-2 năm đã là chuyện bình thường (đây cũng là khoảng thời gian “trễ” được minh họa trong mô hình trên).

Đồ thị trên cũng cho thấy chính sách tiền tệ thắt chặt đồng nghĩa với việc 1-2 năm sau lạm phát mới thấp còn GDP giảm ngay lập tức. Các phân tích VAR tương tự về chính sách tài khóa cũng cho thấy tăng chi tiêu công có thể trung hòa được một đợt suy thoái tạm thời.

Ngày nay, mô hình VAR là công cụ không thể thiếu của NHTW và Bộ Tài chính trong phân tích ảnh hưởng của nhiều cú sốc khác nhau đối với nền kinh tế cũng như ảnh hưởng của nhiều chính sách khcas nhau để đối phó với các cú sốc trên.

Ảnh hưởng đối với nghiên cứu kinh tế vĩ mô hiện đại

Phân tích chuỗi thời gian dựa trên dữ liệu lịch sử của Sargent đã mở ra một chân trời mới cho nghiên cứu kinh tế vĩ mô và mang lại những hiểu biết mới về tác dụng của chính sách kinh tế. Nghiên cứu của Sims dù bắt đầu muộn hơn nhưng cũng có những ảnh hưởng phi thường.

Trong nghiên cứu hiện đại, lời giải cho những mô hình được phát triển dựa trên phương pháp của Sargent thường được diễn giải dưới dạng hệ thống VAR và đánh giá bằng phân tích “phản ứng xung lực” (do Sims đề xuất).

Hai phương pháp thực nghiệm của Sargent và Sims có thể so sánh với nhau. Để nghiên cứu tác động của chính sách đối với nền kinh tế, phương pháp của Sargent yêu cầu các giả định cụ thể về cơ cấu kinh tế (chưa chắc đã hoàn toàn chính xác). Mặt khác, các giả định của mô hình VAR phổ biến hơn và có thể áp dụng với nhiều loại mô hình kinh tế.

Chọn phương pháp nào là tùy vào hoàn cảnh áp dụng. Nếu muốn nghiên cứu chi tiết về cơ cấu kinh tế, có thể lựa chọn phương pháp của Sargent, đặc biệt là vì nó cho phép phân tích các thay đổi mang tính lý thuyết của chính sách kinh tế. Ngoài ra, phương pháp của Sims có thể an toàn hơn.

Nhờ đóng góp của Sargent và Sims, nghiên cứu kinh tế vĩ mô và phân tích chính sách kinh tế đã có tiến bộ đáng kể. Nghiên cứu của hai ông đặt một nền tảng vững chắc cho phân tích kinh tế vĩ mô hiện đại. Khó mà tưởng tượng được thế giới hiện nay sẽ ra sao nếu thiếu đi cái nền tảng ấy.