| Các chuyên gia “hiến kế” cải cách thuế tiêu thụ đặc biệt với thuốc láTăng thuế tiêu thụ đặc biệt với thuốc lá, bia, rượu: Chuyên gia, doanh nghiệp nói gì? |

Theo các chuyên gia, ngoài việc tăng nguồn thu cho ngân sách nhà nước, sắc thuế thuế tiêu thụ đặc biệt còn góp phần định hướng sản xuất và hành vi tiêu dùng, đảm bảo được môi trường kinh doanh ổn định. Chia sẻ tại hội thảo “Thuế tiêu thụ đặc biệt - Hài hòa giữa điều tiết nguồn thu ngân sách nhà nước và phát triển sản xuất kinh doanh” do Hội Tư vấn Thuế Việt Nam (VTCA) phối hợp cùng Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức gần đây, các chuyên gia chỉ ra rằng, thuế tiêu thụ đặc biệt đóng góp khá lớn vào nguồn thu ngân sách, trong số này, thuế thu từ thuốc lá chiếm tỷ trọng tương đối lớn (chiếm khoảng 18,56% trong giai đoạn 2012-2020).

Theo đó, thu thuế tiêu thụ đặc biệt với thuốc lá tăng từ 11.934 tỷ đồng năm 2012 lên mức 14.268 tỷ đồng năm 2020 và trung bình giai đoạn này đạt 13.324 tỷ đồng. Cùng với đó, năm 2020, các doanh nghiệp ngành thuốc lá nộp ngân sách hơn 18.500 tỷ đồng. Đến năm 2021, con số này “cán mốc” hơn 20.000 tỷ đồng vì trong giai đoạn giãn cách xã hội, các đường biên giới được kiểm soát chặt khiến hàng lậu khó vào, từ đó thúc đẩy tiêu thụ nội địa dẫn đến số nộp ngân sách tăng cao.

“Thuế tiêu thụ đặc biệt được sử dụng để điều tiết sản xuất và tiêu dùng với những mặt hàng không được khuyến khích sử dụng nhiều do ảnh hưởng đến sức khỏe. Tuy nhiên, khi tăng thuế tiêu thụ đặc biệt với những mặt hàng này cũng phải cân nhắc kỹ do khi tăng thuế đồng nghĩa với mặt bằng giá sản phẩm cũng sẽ tăng lên cao hơn so với các nước trong khu vực. Điều này có thể dẫn đến nguy cơ nhập lậu những mặt hàng này. Như vậy thì việc tăng thuế sẽ không có ý nghĩa”- TS Nguyễn Văn Hiến - Chuyên gia kinh tế cho biết.

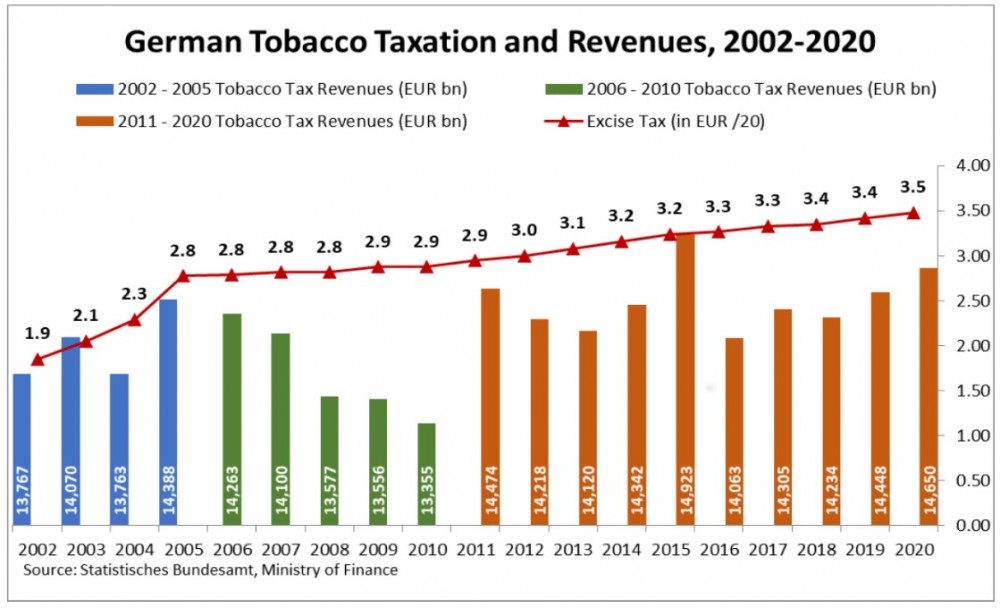

Đưa ra góc nhìn khách quan từ chính sách thuế tiêu thụ đặc biệt tại các quốc gia trên thế giới, nhiều chuyên gia dẫn chứng, ngày càng có nhiều quốc gia đã áp dụng phương pháp tiếp cận lịch trình thuế tiêu thụ đặc biệt trong nhiều năm, tiêu biểu như Đức. Theo đó, quốc gia này đưa ra lịch trình thuế cho từng giai đoạn để giải quyết sự gia tăng tiêu thụ các sản phẩm đã đóng thuế phi nội địa, gây ra bởi sự gia tăng mạnh tiêu thụ đặc biệt làm ảnh hưởng đến khả năng chi trả của người tiêu dùng.

|

| Bảng thuế và doanh thu thuốc lá của Đức trong giai đoạn từ 2002 – 2020 (Nguồn: Cục thống kê liên bang, Bộ Tài chính Đức) |

Thuốc lá | 2011 | 2012 | 2013 | 2014 | 2015 |

Thuế tiêu thụ đặc biệt theo tỷ lệ (% trên giá bán lẻ (RSP) | 21.94% | 21.87% | 21.80% | 21.74% | 21.69% |

Thuế tiêu thụ đặc biệt tuyệt đối (€ trên 1.000 điếu) | 90.80 | 92.60 | 94.40 | 96.30 | 98.20 |

Tổng thuế tối thiểu (tiêu thụ đặc biệt + (€ trên 1.000 điếu) | 181.56 | 185.18 | 188.81 | 192.59 | 196.36 |

Sợi thuốc lá | 2011 | 2012 | 2013 | 2014 | 2015 |

Thuế tiêu thụ đặc biệt theo tỷ lệ (% trên giá bán lẻ (RSP) | 14.30% | 14.41% | 14.51% | 14.63% | 14.76% |

Thuế tiêu thụ đặc biệt tuyệt đối (€trên kg) | 41.65 | 43.31 | 45.0 | 46.75 | 48.49 |

Tổng thuế tối thiểu (tiêu thụ đặc biệt + VAT (€trên kg) | 81.63 | 84.89 | 88.20 | 91.63 | 95.04 |

Bảng tính thuế tiêu thụ đặc biệt của Đức áp dụng qua các năm

Với kế hoạch tăng thuế vừa phải hằng năm khoảng 2% đã giúp Chính phủ nước này đạt được sự ổn định trong thu nhập thuế của nhà nước mặc dù lượng tiêu dùng hợp pháp giảm; đồng thời ngăn chặn được sự suy giảm nhanh chóng về khả năng chi trả và ngăn chặn sự tiêu thụ ngày càng tăng của các sản phẩm đã đóng thuế phi nội địa. Sự thành công của lịch trình thuế tiêu thụ đặc biệt và định hướng thuế trong nhiều năm của Đức nói trên đã góp phần giúp Chính phủ thông qua lịch trình thuế mới cho giai đoạn 2022-2027.

Trong khi đó, tại Việt Nam, Quyết định số 508/QĐ/2022/QĐ-TTg về việc phê duyệt chiến lược cải cách hệ thống thuế đến năm 2030 có nêu rõ mức đánh thuế một số mặt hàng đặc biệt, ví dụ như thuốc lá hiện được đề xuất tăng 75% từ nay đến năm 2030, thuế thu nhập doanh nghiệp từ 20% lên 22% và các loại phí đặc biệt như đóng góp cho Quỹ thuốc lá (2%) Quỹ Bảo vệ Môi trường Việt Nam (60 đồng/gói) và chi phí tem điện tử được áp dụng từ ngày 01/7/2022.

Dù vậy, theo các doanh nghiệp, do mỗi loại thuế thuộc các Bộ khác nhau được ví dụ nêu trên đều có thời gian nộp, quy trình thu thuế và hạn mức riêng biệt, điều này gây ra các khó khăn về mặt quản lý và chi phí cho cả Chính phủ và doanh nghiệp. Từ đó, các ý kiến cho rằng, Nhà nước cần đưa ra lộ trình tăng thuế, mức độ tăng thuế tiêu thụ đặc biệt và sự thống nhất trong quản lý thu thuế của các bộ ban ngành với nhau một cách phù hợp.

Thứ nhất, với thuốc lá có thể thực hiện phương pháp thuế hỗn hợp - tức là kết hợp cả tương đối và tuyệt đối. Cụ thể, trong đó hai năm đầu thực hiện phương pháp thuế hỗn hợp (kết hợp giữa thuế tương đối và tuyệt đối), bên cạnh thuế suất 75% có thể tăng thêm mức thuế tuyệt đối từ 1.000đồng/bao. Tiếp đến sẽ nâng dần theo lộ trình 2 năm tiếp theo nâng từ 1.000đồng/bao lên 1.500đồng/bao. Từ năm thứ 5 sẽ điều chỉnh tăng 2.000đồng/bao.

Theo phương án này, thuốc lá bình dân có giá bán thấp, sẽ có tỷ trọng thuế tiêu thụ đặc biệt tăng cao, bắt buộc các doanh nghiệp phải không ngừng nâng cao chất lượng sản phẩm.

Thứ hai, Nhà nước cần tổng hợp các mức thuế (như thuế tiêu thụ đặc biệt, thuế thu nhập doanh nghiệp, Quỹ thuốc lá…) để có sự quản lý tổng quát, kiểm soát được các mức thuế mà doanh nghiệp cần phải đóng thay vì từng loại thuế có những mức quy định riêng lẻ. Nên có sự điều phối chung từ một bộ ban ngành để dễ dàng quản lý được ngân sách thu thuế tổng của các doanh nghiệp và hỗ trợ Chính phủ đưa ra các mức quy định đóng thuế hợp lý hơn.