| Thị trường hàng hoá đỏ lửa tuần thứ 5 liên tiếp Thị trường hàng hoá khởi sắc sau 5 tuần lao dốc |

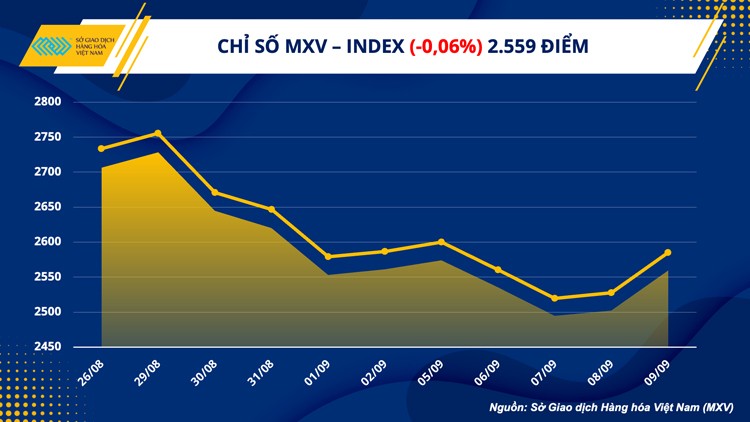

Với 2 phiên giảm và 3 phiên tăng, chỉ số MXV-Index kết thúc tuần giảm không đáng kể, giữ ở mức 2.559 điểm. Dòng tiền đầu tư đến thị trường vẫn cho thấy sự ổn định, giá trị giao dịch toàn Sở trung bình đạt hơn 4.000 tỷ đồng mỗi phiên.

|

|

MXV- Index & GTGD |

Sắc xanh phủ kín bảng giá kim loại

Kết thúc tuần giao dịch 05/09 – 11/09, ngoại trừ nhôm LME, các mặt hàng còn lại trong bảng giá kim loại đồng loạt đón nhận lực mua tích cực. Trên thị trường kim loại quý, bạc chấm dứt chuỗi giảm 3 tuần liên tiếp, đóng cửa tại mức giá 18,76 USD/ounce sau khi tăng mạnh 4,95%. Bạch kim ghi nhận toàn bộ 5/5 phiên tăng trong tuần, đóng cửa với mức giá cao hơn 7,16% so với tuần trước, đạt 876,9 USD/ounce.

Sau những đợt bán tháo liên tục, dòng tiền của các nhà đầu tư đang dần quay trở lại các thị trường khi những phát biểu của các quan chức Cục Dự trữ Liên bang Mỹ (Fed) chưa có điểm nào quá mới lạ. Lượng tiền mặt mà các nhà giao dịch nắm giữ trước đó bắt đầu được phân bổ vào các thị trường đầu tư nhằm tìm kiếm lợi nhuận. Đồng Dollar Mỹ suy yếu với mức giảm 0,48% đã hỗ trợ cho giá bạc và bạch kim trong tuần qua, nhờ sức ép từ chi phí nắm giữ đã giảm bớt. Bên cạnh đó, việc Ngân hàng Trung ương Châu Âu (ECB) quyết định tăng lãi suất thêm 75 điểm cơ bản, mức tăng lớn nhất trong lịch sử, đã giúp đồng Euro mạnh lên và gây sức ép một phần tới đồng bạc xanh. Điều này cũng đã thúc đẩy lực mua trên thị trường kim loại quý.

|

|

Bảng giá Kim loại |

Đối với nhóm kim loại cơ bản, giá đồng COMEX phục hồi với mức tăng 4,53% lên 3,56 USD/pound sau khi lao dốc gần 8% trong tuần trước đó. Bên cạnh sự hỗ trợ bởi đà suy yếu của đồng Dollar Mỹ, nguồn cung thắt chặt và triển vọng về nhu cầu đã giúp giá đồng ghi tuần tăng tích cực. Việc các công nhân tại mỏ đồng lớn nhất trên thế giới, Escondida thuộc sở hữu của nhà nước Chile đe doạ đình công đã gây ra lo ngại về nguồn cung gián đoạn, từ đó thúc đẩy lực mua trên thị trường đồng. Vào cuối tuần qua, hãng tin Reuters cho biết phía công ty sẽ tiến hành họp với công nhân nhằm tìm ra giải pháp cho 2 phía. Do đó, thị trường nhiều khả năng sẽ không còn phản ứng quá mạnh trước vấn đề trên trong tuần này.

Ngoài ra, dữ liệu lạm phát của Trung Quốc trong tháng 8 bất ngờ tăng chậm lại so với tháng trước và so với mức dự đoán của các chuyên gia, đã làm nới rộng không gian kích thích tăng trưởng cho thị trường tiêu thụ kim loại khổng lồ Trung Quốc. Điều này không những thúc đẩy giá đồng mà còn hỗ trợ cho giá các kim loại cơ bản khác, trong đó có quặng sắt với mức tăng gần 9% hay niken LME tăng vọt 12%.

Giá dầu tiếp tục chịu sức ép trong phiên đầu tuần mới

Trên thị trường năng lượng, giá dầu chỉ giảm nhẹ với WTI giảm 0,09% xuống 86,79 USD/thùng trong khi Brent giảm 0,19% xuống 92,84 USD/thùng. Dù mức giá kết tuần thay đổi không đáng kể, tuy nhiên trong tuần, giá biến động mạnh, với lo ngại về rủi ro kinh tế thế giới suy yếu sẽ làm giảm tiêu thụ.

Giá dầu giằng co mạnh với biên độ lên đến gần 10 USD/thùng trong tuần vừa rồi, chịu sức ép chủ yếu đến từ triển vọng suy thoái kinh tế của Trung Quốc khi số liệu thương mại của nước này suy yếu. Điều này khiến cho triển vọng tăng trưởng của Trung Quốc yếu đi đáng kể, đặc biệt khi các số liệu khác như đầu tư, lạm phát, đều không quá tích cực. Trong khi đó, liên tiếp các thành phố lớn như Thành Đô với 21 triệu dân đều đã chịu phong tỏa, khi số ca Covid-19 gia tăng. Hiện tại, Trung Quốc vẫn đang tích cực tiến hành chiến dịch xét nghiệm trên diện rộng để kiểm soát dịch.

|

|

Bảng giá Năng lượng |

Trong tuần, các thông tin về khả năng Mỹ tiếp tục giải phóng dầu từ kho dự trữ chiến lược SPR cũng làm cho thị trường biến động lớn. Thông báo chính thức từ Bộ Năng lượng Mỹ cho biết kế hoạch giải phóng trung bình 1 triệu thùng dầu/ngày, tương đương 1% nhu cầu dầu tiêu thụ của thế giới, sẽ chính thức kết thúc vào cuối tháng 10 phần nào giúp thị trường phục hồi trong phiên giao dịch cuối tuần.

Trong khi đó, Báo cáo Triển vọng Năng lượng Ngắn hạn tháng 9 của EIA không tác động được nhiều đến thị trường, khi EIA điều chỉnh dự báo tiêu thụ dầu thô và nhiên liệu lỏng toàn cầu năm 2022 chỉ tăng thêm 0,1 triệu thùng/ngày lên 99,53 triệu thùng/ngày. EIA cũng cho biết thị trường còn rất nhiều rủi ro, bao gồm tình hình địa chính trị tại Trung Đông, đặc biệt là Libya, hay thỏa thuận hạt nhân Mỹ - Iran, cũng như các quyết định về sản lượng của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh OPEC+.

Rạng sáng hôm nay, giá dầu giằng co trở lại khi Bộ trưởng Tài chính Mỹ cảnh báo giá các mặt hàng năng lượng như dầu và khí tự nhiên sẽ tăng trở lại trong mùa đông, khi các lệnh cấm cấm nhập khẩu dầu của EU chính thức đi vào hoạt động trong tháng 12. Trong khi đó, số giàn khoan dầu tại Mỹ giảm tuần thứ 2 liên tiếp, với số liệu từ hãng dịch vụ dầu khí Baker Hughes, số lượng giàn khoan dầu của Mỹ giảm 5 xuống 591 giàn đang hoạt động. Mặt khác, EU đang yêu cầu các thành viên giảm năng lượng tiêu thụ ở mức 10% để chuẩn bị cho mùa đông.

Thị trường hàng hóa sẽ biến động mạnh trong tuần này với hàng loạt báo cáo tháng quan trọng

Trong tuần này, thị trường sẽ dành nhiều sự quan tâm đến báo cáo của OPEC được phát hành vào tối ngày mai 13/09 và báo cáo Dầu thô thế giới của Cơ quan Năng lượng Quốc tế IEA vào ngày sau đó. Đây sẽ là 2 báo cáo tác động mạnh lên giá dầu ngay sau khi phát hành. Bên cạnh đó, số liệu quan trọng đối với thị trường tài chính nói chung sẽ là Chỉ số giá tiêu dùng CPI. Ngân hàng Trung ương Mỹ sẽ theo dõi kỹ số liệu này trước khi đưa ra quyết định tăng lãi suất trong cuộc họp tháng 9.

Trong khi đó, thị trường nông sản cũng được dự báo sẽ có nhiều biến động lớn sau khi báo cáo Cung cầu tháng 9 của Bộ Nông Nghiệp Mỹ được công bố vào tối hôm nay với các điều chỉnh về số liệu diện tích và năng suất cây trồng.

|

|

Lịch báo cáo |

Theo MXV, thị trường kim loại đang cho thấy khả năng dần lấy lại đà hồi phục nhờ nhu cầu tiêu thụ được cải thiện, nhất là vào giai đoạn cuối năm và các lo ngại về nguồn cung thắt chặt. Tuy nhiên, vẫn là rất khó để kim loại quay lại vùng giá đầu năm nay. Trong khi đó, giá dầu thô có thể sẽ tiếp tục giằng co giữa một bên là nhu cầu tiêu thụ suy yếu và một bên là nguồn cung thắt chặt.