Hội nghị được tổ chức trong bối cảnh ASEAN vừa kỷ niệm 50 năm thành lập, mở ra dấu mốc lịch sử quan trọng trong tiến trình hội nhập khu vực. Tại Hội nghị, các Bộ trưởng khẳng định lại cam kết tăng cường hợp tác kinh tế, chia sẻ thịnh vượng và phát triển toàn diện giữa các nước. Quan hệ thương mại và đầu tư giữa các nền kinh tế của Cấp cao Đông Á đã đạt được những kết quả đáng ghi nhận với tổng GDP danh nghĩa đạt 43,67 nghìn tỷ USD năm 2016. Thương mại hàng hóa của ASEAN với 8 nước EAS đạt 1,04 nghìn tỷ USD, chiếm 46,4% hoặc gần một nửa tổng thương mại của ASEAN. Đầu tư trực tiếp nước ngoài (FDI) từ các nước EAS vào ASEAN đạt 44,8 tỷ USD năm 2016, chiếm 46,3% tổng FDI vào ASEAN.

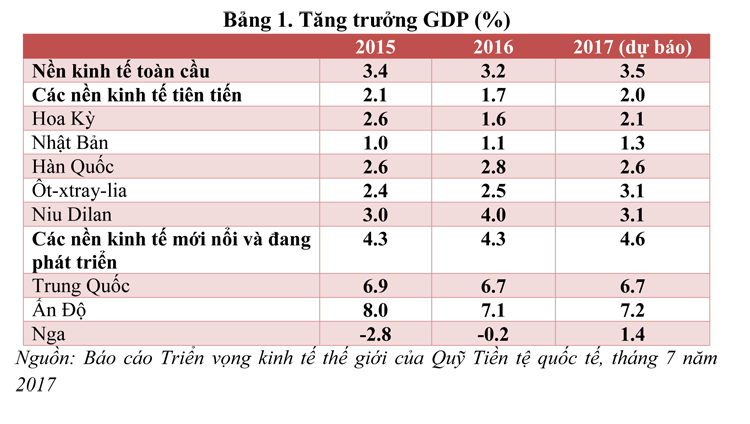

Về tình hình kinh tế khu vực và toàn cầu, các Bộ trưởng Kinh tế EAS cho biết, sau một giai đoạn dài tăng trưởng khiêm tốn, tăng trưởng kinh tế toàn cầu được dự đoán tăng 3,5% trong năm 2017 (so với mức 3,2% năm 2016) với sự phục hồi của ngành công nghiệp và thương mại, cùng với sự nổi lên của thị trường tài chính. Sự lạc quan bởi tăng trưởng trong quý I cao hơn mức dự báo ở một số nền kinh tế phát triển và đang phát triển, dẫn đến điều chỉnh tăng về dự báo tăng trưởng cho năm 2017. Các nền kinh tế tiên tiến hiện được dự báo tăng 2% (từ 1,7% năm 2016), trong khi tăng trưởng ở các nước mới nổi và đang phát triển là 4,6% (từ 4,3% năm 2016). Triển vọng tăng trưởng kinh tế được kỳ vọng có tác động lan tỏa tích cực với thương mại thế giới và dòng vốn đầu tư trực tiếp nước ngoài toàn cầu. Chỉ số về triển vọng thương mại thế giới mới nhất (tháng 8/2017 của WTO) cho thấy, tăng trưởng kim ngạch thương mại thế giới sẽ tiếp tục gia tăng trong nửa cuối năm 2017 trong khi FDI toàn cầu được dự báo tăng 5% trong năm nay (từ mức giảm khoảng 2% năm 2016).

|

Trong số các nền kinh tế tiên tiến, tăng trưởng ở Hoa Kỳ dự kiến vẫn duy trì được sức mạnh với sự kết hợp của môi trường bên ngoài được cải thiện, tăng trưởng đầu tư khả quan và chi tiêu tiêu dùng mạnh mẽ. Những số liệu gần đây cho thấy tăng trưởng đã phục hồi mạnh mẽ trong quý II so với mức tăng yếu của quý I. Tuy nhiên, vẫn tiềm ẩn nguy cơ bất ổn định đối với tác động tăng trưởng của chính sách tài khóa, dự kiến sẽ ít mở rộng hơn so với giả định trước đây. Tại Nhật Bản, đà tăng trưởng năm 2016 dự kiến tiếp tục duy trì trong năm 2017 với mức tăng khoảng 1,3%, chủ yếu nhờ tăng tiêu dùng cá nhân, xuất khẩu mạnh và hỗ trợ tài chính. Tuy nhiên, tăng trưởng tiền lương vẫn chậm và lạm phát thấp liên tục, tạo rủi ro cho tăng trưởng trung hạn. Đối với Hàn Quốc, nền kinh tế được dự báo tăng trưởng 2,6% năm 2017 nhờ việc cải thiện xuất khẩu và tâm lý người tiêu dùng. Tuy nhiên, rủi ro giảm tăng trưởng vẫn còn, đáng chú ý là sự điều chỉnh giá mạnh trong thị trường nhà ở và nợ của hộ gia đình tăng cao. Tăng trưởng ở Australia được dự kiến đạt 3,1% năm 2017. Sự phục hồi trong đầu tư và lạc quan trong lĩnh vực tài nguyên sẽ hỗ trợ cho tăng trưởng tiền lương và việc làm, thúc đẩy chi tiêu của người tiêu dùng. Trong khi ở New Zealand, tăng trưởng được dự đoán là 3,1% năm 2017, chủ yếu nhờ môi trường kinh doanh vững mạnh, lực lượng lao động năng động và tăng trưởng xuất khẩu dịch vụ.

Các thị trường mới nổi và các nền kinh tế đang phát triển tiếp tục là động lực chính thúc đẩy tăng trưởng toàn cầu năm 2017. Tăng trưởng ở Trung Quốc được dự báo là 6,7% năm 2017, tiếp tục đà tăng mạnh năm 2016 và chính phủ tiếp tục các chính sách hỗ trợ để đạt mục tiêu tăng trưởng. Tại Ấn Độ, dự báo tăng trưởng năm 2017 được điều chỉnh giảm từ 7,6% xuống 7,2%, phản ánh cú sốc bất lợi sau sáng kiến phi tiền tệ hóa gần đây. Tuy vậy, tăng trưởng tiền công và lương hưu dự kiến được dự kiến hỗ trợ tiêu dùng trong khi đầu tư tư nhân sẽ phục hồi dần dần với việc thực thi các biện pháp nhằm cải thiện điều kiện kinh doanh thuận lợi cho doanh nghiệp. Trong khi đó, Nga được dự báo sẽ nổi lên từ suy thoái kinh tế với tăng trưởng tích cực năm 2017 là 1,4%. Điều này được góp sức từ tăng giá dầu và sự phục hồi của nhu cầu trong nước do nới lỏng các điều kiện tài chính và cải thiện lòng tin của người tiêu dùng.

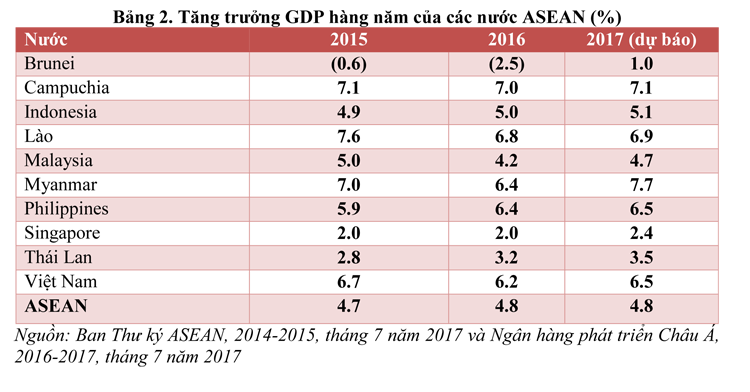

Trong ASEAN, nền kinh tế được dự báo tăng trưởng 4,8% năm 2017 với các xu hướng tích cực giữa các nước thành viên ASEAN. Nhu cầu nội địa vẫn là động lực chính của tăng trưởng khu vực năm 2017. Tiêu dùng tư nhân được kỳ vọng tiếp tục tăng nhờ hưởng lợi từ điều kiện ổn định trên thị trường lao động, lạm phát tương đối thấp và tiền công tiếp tục tăng, trong khi đầu tư sẽ được hỗ trợ bởi chi tiêu công, nhất là các dự án cơ sở hạ tầng và kích thích tài chính. Môi trường bên ngoài được cải thiện cũng sẽ hỗ trợ cho tăng trưởng trong khu vực.

|

Một số rủi ro suy giảm vẫn nằm trong dự báo triển vọng, nhất là các điều chỉnh chính sách ở một số nền kinh tế và có tác động lan tỏa toàn cầu. Ở Hoa Kỳ, quy mô và thành phần của việc mở rộng chính sách tài khóa cũng như tốc độ tăng lãi suất liên bang sẽ ảnh hưởng đến các dự báo tăng trưởng toàn cầu. Triển vọng toàn cầu cũng sẽ bị ảnh hưởng bởi các điều kiện tài chính thắt chặt hơn, sự đảo chiều của dòng vốn và các kết quả bất lợi của sự biến động tiền tệ. Các nền kinh tế có nợ công tương đối cao, không gian chính sách hạn chế, và các bảng cân đối ngân hàng yếu kém sẽ đặc biệt bị tổn thương. Một nguy cơ suy giảm khác đối với triển vọng toàn cầu là sự thay đổi tiềm năng trong chính sách thương mại toàn cầu, nhất là ở các nền kinh tế tiên tiến là những thị trường xuất khẩu chủ chốt. Trong khi thương mại toàn cầu dự kiến sẽ phục hồi vào năm 2017 sau diễn biến ảm đạm năm 2016 thì triển vọng kinh tế vẫn còn rất thận trọng với sự gia tăng gần đây của xu hướng chống toàn cầu hóa và những quan điểm bảo hộ.

Nhìn chung, các yếu tố kinh tế vĩ mô của các nền kinh tế này, một phần là do những cải cách liên tục và những điều chỉnh cơ cấu, sẽ giúp các nước ứng phó với các thách thức đặt ra. Ngoài ra, các nền kinh tế này có thể sử dụng sự kết hợp hợp lý giữa chính sách tiền tệ và chính sách tài khóa phụ thuộc vào hoàn cảnh chu kỳ trong nước để giảm thiểu tác động của các rủi ro suy giảm đối với tăng trưởng. Mặt khác, tầm quan trọng của thương mại toàn cầu cởi mở, minh bạch, không phân biệt đối xử và dựa vào quy tắc luật lệ vẫn duy trì nhằm đảm bảo tăng trưởng toàn cầu bền vững trong trung và dài hạn. Trong trường hợp của ASEAN, khu vực này thúc đẩy đà phát triển của giai đoạn mới trong hội nhập khu vực để tăng cường các liên kết nội khối về thương mại, đầu tư, do đó giảm khả năng bị tổn thương trước những cú sốc bên ngoài khu vực. ASEAN có thể đưa ra ví dụ về cam kết cách tiếp cận chủ nghĩa khu vực mở bằng cách làm việc với các nước tham gia RCEP, đảm bảo kết thúc thành công đàm phán RCEP, nhờ đó gửi đi tín hiệu mạnh mẽ về tầm quan trọng của thương mại tự do trong thúc đẩy và duy trì tăng trưởng.