| Eximbank lấy làm tiếc, còn khoản lãi 8,8 tỷ đồng thì sao? Eximbank bán 22 xe ô tô chở tiền Chủ tịch Bamboo Capital xuất chinh, chuẩn bị nắm một ghế HĐQT Eximbank |

Top tăng trưởng tín dụng toàn ngành

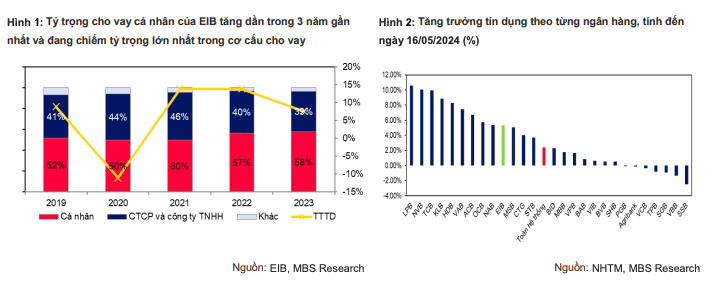

5 tháng đầu năm 2024, Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Ngân hàng Eximbank, HOSE: EIB) là một trong số ít ngân hàng ghi nhận mức tăng trưởng tín dụng đạt tới 5,3%, cao hơn đáng kể so với mức tăng trưởng bình quân của hệ thống là 2,4%.

Đây là kết quả đến từ mức nền thấp của cùng kỳ năm ngoái, đồng thời, khẳng định chiến lược cắt giảm lãi suất để thúc đẩy mảng cho vay cá nhân của Eximbank là đúng đắn. Hiện tại, lãi suất cho vay của Eximbank chỉ dao động trong khoảng 5 - 6% đối với doanh nghiệp vừa và nhỏ (SME).

|

| Mảng cho vay SME của Eximbank được đánh giá tăng trưởng trở lại |

Công ty Chứng khoán MB (MBS) trong báo cáo vừa phát hành, dự phóng tăng trưởng tín dụng Eximbank sẽ đạt 9,9% và 9,8% trong các năm 2024 - 2025, nhờ vào động lực của mảng cho vay bán buôn, bán lẻ (chiếm 36% cơ cấu cho vay của ngân hàng trong năm 2023), và tín dụng bất động sản hồi phục khi thị trường bất động sản kỳ vọng ấm lên (chiếm 12% tổng dư nợ của Eximbank năm 2023).

Đặc biệt, mảng cho vay SME của Eximbank cũng đánh giá tăng trưởng trở lại khi đưa ra các gói tín dụng với lãi suất hấp dẫn hơn. Ở quý II/2024, Eximbank đã triển khai chương trình "SMEs - Khởi động 2024" cung cấp gói tín dụng 20.000 tỷ đồng với ưu đãi với lãi suất chỉ từ 5% cố định trong thời gian ưu đãi, tối đa 9 tháng tùy theo nhu cầu vốn của khách hàng SMEs. Do đó, MBS tin rằng mảng cho vay SMEs sẽ tăng trưởng 7% và 10% so với cùng kỳ trong năm 2024 và 2025.

|

|

Thuộc top ngân hàng tăng trưởng tín dụng cao trong 5 tháng đầu năm, vậy nhưng, để đạt mục tiêu tăng trưởng lên tới 14,6% thì chặng đường phía trước của Eximbank còn nhiều trắc trở (Ảnh: MBS) |

MBS đánh giá biên lãi ròng (NIM) của Eximbank thời gian tới sẽ tiếp tục được cải thiện, sau khi đã tạo đáy trong năm 2023. Thực tế, quý I/2024, NIM ngân hàng đã tăng 34 điểm cơ bản so với cuối năm ngoái, đạt 2,79%. Đây là điểm sáng, khi quy mô của Eximbank được xếp trong nhóm khiêm tốn của ngành với tổng tài sản cũng như mạng lưới khá eo hẹp (34 chi nhánh), không có nhiều lợi thế cạnh tranh trước các đối thủ nặng ký khác.

MBS dự phóng NIM của 2024 sẽ ở mức khả quan, giữa bối cảnh môi trường lãi suất huy động liên tục giảm từ tháng 3/2023 tới nay (giúp giảm tải chi phí huy động). Tính đến thời điểm hiện tại, lãi suất tiết kiệm cá nhân kỳ hạn 12 tháng tại Eximbank đang ở mức 4,8%, tương đương với mức trung bình của các ngân hàng cỡ nhỏ.

"Bỏ ngỏ" mục tiêu lợi nhuận

Kết thúc quý I/2024, Eximbank ghi nhận thu nhập lãi thuần đạt 1.358 tỷ đồng, tăng 10% so với cùng kỳ năm trước; tuy nhiên, lợi nhuận trước thuế đảo chiều giảm 24% xuống còn 661 tỷ đồng. Diễn biến này khá đi ngược lại với tham vọng của ban lãnh đạo, khi họ đặt kế hoạch lợi nhuận trước thuế 2024 tăng mạnh 90,5% so với thực hiện 2023 lên 5.180 tỷ đồng. Tính ra hết ba tháng đầu tiên, Eximbank chỉ hoàn thành vỏn vẹn 12,7% mục tiêu lợi nhuận cả năm.

Nguyên nhân là bởi, chi phí dự phòng rủi ro trong quý này tăng gấp 3 lần so với cùng kỳ, đạt 282 tỷ đồng. Tỷ lệ chi phí trích lập/lợi nhuận trước thuế của Eximbank đang cao nhất trong vòng 2 năm trở lại đây (tăng gần 30% so với cùng kỳ), song tỷ lệ bao phủ nợ xấu (LLR) vẫn chưa có dấu hiệu cải thiện, giảm xuống mức 37,3%, thấp nhất trong số các ngân hàng thương mại.

MBS dự phóng chi phí dự phòng sẽ tiếp tục là "cục tạ" đeo bám lợi nhuận của ngân hàng trong giai đoạn 2024 - 2025, lần lượt chiếm tỷ lệ 23,7% và 22,3%.

|

| Ảnh: MBS |

Vì vậy, nhóm phân tích đánh giá kế hoạch lợi nhuận của Eximbank rất khó hoàn thành. Chưa kể, chất lượng tài sản ngân hàng đang suy giảm. Quý I/2024 chứng kiến nợ xấu tăng mạnh khi giá trị các khoản nợ này tăng 12,7% so với quý trước và tăng 37,9% so với cùng kỳ, chủ yếu đến từ khách hàng doanh nghiệp mảng thương mại, rơi xuống vị trí thứ 6 trong bảng xếp hạng nợ xấu toàn hệ thống.

Đây là chỉ báo cho việc Eximbank sẽ phải tăng chi phí trích lập rủi ro dự phòng, gây áp lực lên tăng trưởng lợi nhuận trong năm 2024, khó tạo ra sự đột biến mà ngân hàng khao khát. Chuyên gia MBS cho rằng, năm nay, lợi nhuận trước thuế của Eximbank có thể đạt 3.026 tỷ đồng, tức tăng trưởng 11,3% so với năm ngoái, nhưng cách rất xa mục tiêu đặt ra là 5.180 tỷ đồng (hoàn thành khoảng 60%).

Đóng cửa phiên giao dịch cuối tuần (5/7), cổ phiếu EIB đứng ở tham chiếu với 19.050 đồng/cp. Trong khi đó, MBS chỉ định giá cổ phiếu này ở mức 18.100 đồng/cp, dựa theo phương pháp định giá hệ số so sánh P/B (áp dụng mức P/B 1,2 lần tương đương mức trung bình P/E trượt 12 tháng của các ngân hàng thương mại) và phương pháp thu nhập thặng dư.

Các nhà phân tích cho biết, xét trên phương diện cả quy mô lẫn hiệu quả hoạt động và sinh lời tương quan với mức P/B hiện tại, định giá của Eximbank đang ở mức hợp lý. Tại thời điểm hiện tại, mức P/B của Eximbank là 1,4x, đứng thứ 9 trong số 24 ngân hàng niêm yết.

"Điều này dường như chưa phản ánh đúng vị trí sinh lợi của ngân hàng này (xếp hạng thứ 18 trong số 24 ngân hàng nói trên). Do đó, chúng tôi khuyến nghị trung lập với cổ phiếu EIB", báo cáo vừa xuất bản có viết.