Từ đầu năm đến nay, Bộ Tài chính đã liên tục phát đi cảnh báo rủi ro về trái phiếu doanh nghiệp, đưa ra khuyến nghị cho nhà đầu tư và các thành viên tham gia thị trường.

Chính phủ vừa ban hành Nghị định số 81/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 quy định về phát hành trái phiếu doanh nghiệp.

Hiện tượng doanh nghiệp (DN) vốn điều lệ vài chục tỷ đồng nhưng phát hành trái phiếu hàng nghìn tỷ đồng, lãi suất phát hành trái phiếu cao bất thường… được coi là bất cập, thậm chí là rủi ro trên thị trường trái phiếu DN.

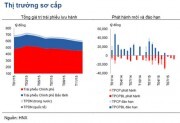

Bùng nổ hai năm gần đây nhưng thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam vẫn chỉ ở giai đoạn đầu phát triển. Vì thế nhiều ý kiến cho rằng, thời gian tới thị trường vẫn còn phải hoàn thiện từ cả phía nhà quản lý, thành viên thị trường và nhà đầu tư.

Sự gia tăng đáng kể của việc phát hành trái phiếu doanh nghiệp (TPDN) trong bối cảnh tín dụng vào những lĩnh vực không ưu tiên được siết chặt, đã dấy lên lo ngại về tính an toàn của kênh đầu tư vốn được xem là hấp dẫn về lợi nhuận này.

Trong khi các đồng tiền chủ chốt đều biến động mạnh, có những đồng tiền mất giá tới 8-11% (như KWR, SEK) nhưng cũng có những đồng tiền lên giá 5-7% (như RUB, THB) so với USD, VND trở thành một trong những đồng tiền hiếm hoi có tỷ giá ổn định so với USD.

Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại kiểm soát chặt chẽ hoạt động đầu tư trái phiếu vào những dự án thuộc lĩnh vực kinh doanh bất động sản để hạn chế rủi ro.

Không được mua trái phiếu doanh nghiệp trong đó có mục đích để cơ cấu lại các khoản nợ của doanh nghiệp phát hành, tăng cường kiểm soát hoạt động đầu tư trái phiếu doanh nghiệp…, là những yêu cầu mới nhất của Ngân hàng Nhà nước đối với các ngân hàng thương mại trong bối cảnh hoạt động đầu tư trái phiếu doanh nghiệp đang có xu hướng tăng nhanh thời gian gần đây.

Từ đầu năm đến nay, nhiều doanh nghiệp bất động sản phát hành trái phiếu lãi suất cao từ 10 - 14,5%/năm nhằm huy động vốn. Tuy nhiên, lãi suất cao cũng đồng nghĩa với rủi ro cao.

Gần đây, nhiều doanh nghiệp đua nhau phát hành trái phiếu với lãi suất cao gấp 2 - 3 lãi suất huy động của các ngân hàng. Dù việc phát triển thị trường trái phiếu doanh nghiệp được nhà nước khuyến khích nhằm giảm phụ thuộc vào kênh vốn của ngân hàng thương mại và cũng được xem là xu thế tất yếu trong phát triển thị trường vốn. Tuy nhiên, các chuyên gia tài chính, kinh tế khuyến cáo, người mua trường trái phiếu và cả cơ quan nhà nước cần thận trọng, nếu thấy bất thường, thiếu minh bạch hoặc thiếu an toàn thì phải chấn chỉnh.

Bên cạnh các kênh huy động vốn khác, trái phiếu doanh nghiệp từ nửa cuối năm ngoái đến nay bất ngờ phát triển mạnh.

Sở Giao dịch chứng khoán Hà Nội (HNX) vừa sửa đổi, bổ sung Quy chế Giao dịch chứng khoán niêm yết tại HNX, nhằm hoàn thiện các quy định về thị trường, trong đó bổ sung quy định về giao dịch trái phiếu doanh nghiệp.

Nghị định 163/2018/NĐ-CP có hiệu lực thi hành kể từ ngày 1/2/2019, cho phép doanh nghiệp phát hành trái phiếu để thực hiện các chương trình, dự án đầu tư để tăng quy mô vốn hoạt động hoặc để cơ cấu lại các khoản nợ của chính doanh nghiệp (DN).

Nguồn tiền tiết kiệm trong dân rất lớn, khi kênh đầu tư trái phiếu doanh nghiệp tiếp tục khẳng định được ưu thế về khả năng sinh lời so với kênh gửi tiết kiệm, đồng thời chứng minh được tính an toàn và thanh khoản tốt, thì sức cầu trên thị trường trái phiếu doanh nghiệp thời gian tới sẽ gia tăng mạnh.

Với quy định mới của Ngân hàng Nhà nước sắp có hiệu lực, các ngân hàng thương mại sẽ “hẹp cửa” hơn khi đầu tư trái phiếu doanh nghiệp.

Ngày 19/1, Công ty Cổ phần Chứng khoán Sài Gòn (SSI) đã phát hành lô trái phiếu doanh nghiệp năm 2017, với quy mô 300 tỷ đồng.

Thị trường trái phiếu doanh nghiệp chưa bứt phá phát triển do có nhiều “điểm nghẽn” tồn tại suốt nhiều năm qua. Các thành viên thị trường kỳ vọng những điểm nghẽn này sẽ sớm được khơi thông khi Nghị định sửa đổi Nghị định 90/2011 về phát hành trái phiếu doanh nghiệp được ban hành.

Trước giai đoạn thị trường chứng khoán Trung Quốc lao dốc gây ảnh hưởng đến tâm lí của các nhà đầu tư trên thị trường nói chung, trái phiếu là một những kênh huy động vốn sơ cấp khá sôi động so với chính thị trường này 1, 2 năm về trước. Đặc biệt, có hàng loạt DN địa ốc đua nhau phát hành trái phiếu chuyển đổi để tận dụng vốn dài hạn nhằm đầu tư dự án khi thị trường BĐS ấm lại.

Gần đây, một số thương vụ phát hành trái phiếu doanh nghiệp với giá trị lớn như của Masan, Vingroup, Thủy sản Minh Phú... thu hút sự chú ý của giới đầu tư. Liệu cơ hội huy động vốn từ kênh trái phiếu có chia đều cho tất cả doanh nghiệp?

Vốn có thể đang rất thừa đối với các doanh nghiệp sản xuất, xuất khẩu, kinh doanh dịch vụ nhưng nó chưa qua thời khan hiếm đối với bất động sản. Nhìn từ gốc rễ sâu xa này, mới thấy phát hành trái phiếu doanh nghiệp là một nửa nụ cười có phần chua chát.

Yêu cầu về tính minh bạch của thị trường trái phiếu doanh nghiệp (TPDN) là đòi hỏi tất yếu nhưng thực tế, mức độ minh bạch hiện đang rất thấp, thông tin được giữ bí mật đến phút chót, nhà đầu tư, đặc biệt là nhà đầu tư nhỏ phải mua theo kiểu “được ăn cả, ngã về không

Năm 2013, được coi là năm “được mùa” của trái phiếu doanh nghiệp (TPDN). Lãi suất hấp dẫn được coi là yếu tố khiến loại trái phiếu này “hút” nhà đầu tư.

Đề án xây dựng Trung tâm thông tin trái phiếu doanh nghiệp (TPDN) đã được Bộ Tài chính đồng thuận về nguyên tắc. Ngay sau khi được phê duyệt, trung tâm sẽ được đưa vào hoạt động.

Ở Việt Nam, dù được phép phát hành gần 20 năm nay nhưng mới có gần 20 doanh nghiệp đã phát hành trái phiếu và hầu hết vẫn là các ngân hàng thương mại và doanh nghiệp bất động sản. Theo giới phân tích, một trong những lý do chính khiến cho số phận của trái phiếu doanh nghiệp trở nên chật vật là thiếu tổ chức định mức tín nhiệm.

Ngân hàng ANZ Việt Nam và Ngân hàng Vietinbank vừa thực hiện thành công đợt I phát hành trái phiếu VNĐ cho Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (Vinacomin), chính thức tái khởi động thị trường trái phiếu doanh nghiệp Việt Nam sau gần 2 năm đóng băng.

UBCK Nhà nước đã phối hợp với Viện Nghiên cứu Nomura (Nhật Bản) tổ chức hội thảo “Xây dựng thị trường trái phiếu Việt Nam – nhu cầu triển khai công cụ mới”.

Đường dây nóng: 0866.59.4498 -

Thứ Tư, 17/12/2025 17:35

Đường dây nóng: 0866.59.4498 -

Thứ Tư, 17/12/2025 17:35