Tiện ích đi cùng hiểm họa lừa đảo tài chính

Cùng với làn sóng chuyển đổi số, ngân hàng số, ví điện tử, thương mại điện tử đã trở thành một phần quen thuộc trong đời sống. Người dân chỉ cần vài thao tác trên điện thoại là có thể chuyển tiền, thanh toán hóa đơn, đặt vé máy bay, đầu tư chứng khoán… Những tiện ích này giúp tiết kiệm thời gian, mở rộng cơ hội kinh doanh, tạo động lực phát triển kinh tế số.

Song mặt trái cũng dần bộc lộ rõ khi các vụ lừa đảo chiếm đoạt tài sản ngày càng tinh vi, phức tạp, đặc biệt là trên không gian mạng. Dù ngân hàng liên tục cảnh báo, các cơ quan chức năng thường xuyên thông tin, song số vụ việc vẫn không giảm. Càng thuận tiện bao nhiêu, nguy cơ rủi ro càng lớn bấy nhiêu. Người dân trở thành mục tiêu của tội phạm công nghệ cao, từ những chiêu trò giả mạo đơn giản đến thủ đoạn sử dụng trí tuệ nhân tạo (AI) dựng hình ảnh, giọng nói đánh lừa.

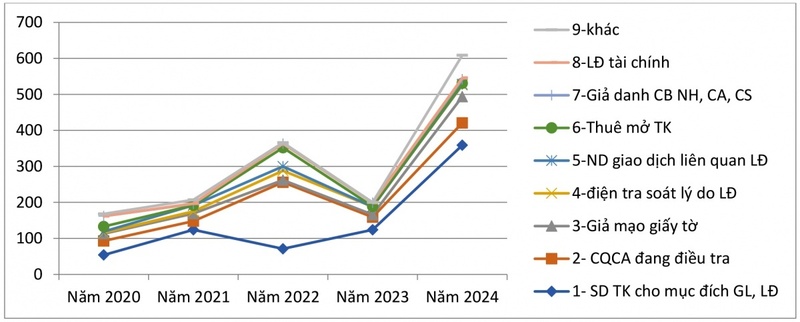

Biểu đồ diễn biến dấu hiệu giao dịch đáng ngờ liên quan đến gian lận, lừa đảo chiếm đoạt tài sản trong giai đoạn năm 2020 - 2024. Nguồn: SBV

Trong giai đoạn 2020 - 2024, Cục Phòng, chống rửa tiền, Ngân hàng Nhà nước ghi nhận nhiều phương thức gian lận mới nổi bật. Một trong số đó là việc kẻ gian dùng công nghệ AI để tạo video, giọng nói giả mạo (deepfake). Chỉ cần vài giây dữ liệu hình ảnh hay âm thanh từ mạng xã hội, đối tượng có thể dựng thành đoạn video call y như thật, giả làm nhân viên ngân hàng hoặc thậm chí người thân để yêu cầu chuyển tiền gấp. Trong khoảnh khắc bất ngờ, nhiều người đã tin và làm theo, để rồi mất trắng.

Song song với đó là hàng loạt vụ lừa đảo nhắm vào cá nhân với những kịch bản rất quen thuộc. Chị N. trú tại Cầu Giấy, Hà Nội, chỉ vì tin một cuộc gọi từ “shipper” mà mất hơn một trăm triệu đồng. Đầu dây bên kia tự xưng nhân viên hãng chuyển phát nhanh hỗ trợ, dẫn chị vào đường link giả để xác minh thông tin, hủy đăng ký dịch vụ làm shipper. Chỉ vài phút sau, toàn bộ số tiền trong tài khoản đã bị rút sạch. Đây là kịch bản chung của nhiều vụ việc là đánh vào tâm lý bất ngờ, lo lắng, kết hợp giọng điệu tự tin, chuyên nghiệp, khiến nạn nhân mất cảnh giác.

Ngoài ra, báo cáo của cơ quan chức năng cũng chỉ rõ, nhiều đối tượng thuê, mượn người khác mở tài khoản ngân hàng, sau đó sử dụng để nhận, chuyển tiền sau khi lừa đảo. Cũng có trường hợp đối tượng giả danh cán bộ công an, viện kiểm sát để đe dọa, buộc nạn nhân chuyển tiền. Các mô hình “nhiệm vụ online” hứa hẹn lợi nhuận cao, hay lời mời góp vốn, đầu tư chứng khoán với lợi nhuận phi lý cũng là những “cái bẫy” quen thuộc. Tất cả đều có điểm chung đánh vào lòng tham hoặc sự sợ hãi của con người.

Ảnh minh họa

An toàn số, nền tảng của niềm tin

Theo phân tích của Ngân hàng Nhà nước, có ba nhóm nguyên nhân chính lý giải cho xu hướng gia tăng nhóm tội phạm công nghệ cao này. Thứ nhất, nhận thức của người dân còn hạn chế. Nhiều người thiếu kỹ năng sử dụng công nghệ an toàn, chưa được trang bị kiến thức tài chính, ngân hàng cơ bản, dễ dàng tin vào chiêu trò tinh vi. Thứ hai, công tác quản lý nhà nước vẫn còn bất cập, một số quy định chưa theo kịp thực tế, chưa có chế tài mạnh đối với hành vi bán, cho thuê tài khoản ngân hàng. Thứ ba, thiếu sự phối hợp hiệu quả giữa cơ quan chức năng, tổ chức tín dụng và cơ quan điều tra, dẫn đến việc chia sẻ cảnh báo chưa kịp thời.

Để đối phó, Cục Phòng, chống rửa tiền khuyến nghị, người dân tuyệt đối không cung cấp thông tin cá nhân, mã OTP cho bất kỳ ai; không truy cập vào đường link, tệp đính kèm từ nguồn lạ; không cho thuê, bán tài khoản ngân hàng của mình. Các cơ quan chức năng cần đẩy mạnh tuyên truyền, xử lý nghiêm minh các vụ việc để răn đe. Nhà nước cần hoàn thiện khung pháp lý, khép kín những kẽ hở mà tội phạm lợi dụng. Các ngân hàng phải liên tục nâng cấp hệ thống bảo mật, đồng thời chủ động phối hợp với cơ quan điều tra để phát hiện sớm và ngăn chặn hành vi bất thường.

Đặc biệt, việc ứng dụng công nghệ vào giám sát giao dịch, nhận diện rủi ro cần được tăng cường. Trong đó, nhấn mạnh vai trò của Bộ công cụ đánh giá rủi ro rửa tiền/tài trợ khủng bố mà Ngân hàng Nhà nước đang triển khai với sự hỗ trợ của Quỹ Tiền tệ Quốc tế (IMF). Đây là cơ sở để các tổ chức tín dụng nhận diện sớm các giao dịch đáng ngờ, từ đó chủ động phòng ngừa.

Có thể khẳng định, số hóa là xu hướng tất yếu, mang lại lợi ích to lớn cho nền kinh tế và từng cá nhân. Nhưng để sự tiện lợi không biến thành mảnh đất màu mỡ cho tội phạm, an toàn số phải được coi là hàng rào phòng thủ quan trọng. Điều này đòi hỏi sự chung tay của cơ quan chức năng siết chặt pháp luật, ngân hàng chủ động công nghệ và trên hết, mỗi người dân nâng cao cảnh giác.

Những cú click vô thức, những cuộc gọi tưởng chừng vô hại có thể biến thành bi kịch mất cả tài sản. Ngược lại, chỉ cần một chút tỉnh táo, thận trọng, người dân có thể tự bảo vệ mình, đồng thời góp phần giữ vững niềm tin vào hệ thống tài chính, ngân hàng. Số hóa chỉ thực sự phát huy sức mạnh khi nó được đặt trên nền tảng an toàn và minh bạch.

Theo Cục Phòng, chống rửa tiền, Ngân hàng Nhà nước, 91% giao dịch gian lận tài chính có dấu hiệu bất thường như: Chuyển khoản tần suất lớn trong ngày, bất kể thời gian, kèm nội dung khó hiểu, mã ký tự hoặc nickname.