"Bức tranh" bán lẻ đổi nhịp

Sự phục hồi của thị trường bán lẻ đang mở ra một giai đoạn cạnh tranh mới, nơi tốc độ mở rộng mạng lưới và khả năng chiếm lĩnh giỏ chi tiêu của người Việt đóng vai trò quyết định. Trong cuộc đua này, các doanh nghiệp nội địa nổi lên với một lợi thế không dễ sao chép đó là mức độ am hiểu sâu sắc hành vi tiêu dùng, thói quen mua sắm và kỳ vọng chất lượng của người Việt. Lợi thế ấy đang trở thành nền tảng giúp doanh nghiệp nội mở rộng thị phần trong một thị trường ngày càng hiện đại hóa và dự kiến đạt 85 tỷ USD riêng với nhóm tiêu dùng nhanh (FMCG) vào năm 2030.

Theo báo cáo ngành bán lẻ hàng tiêu dùng mới phát hành của SHS Research, thị trường bán lẻ Việt Nam tiếp tục phục hồi sau giai đoạn ảnh hưởng bởi Covid-19. Lũy kế 9 tháng năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ đạt gần 5,2 triệu tỷ đồng, tăng 9,6% so với cùng kỳ. Nhịp tăng này phản ánh sức mua dần trở lại, đồng thời cho thấy sự dịch chuyển rõ nét sang các mô hình mua sắm hiện đại.

Dù kênh truyền thống vẫn giữ tỷ trọng lớn, xu hướng thu hẹp đang diễn ra khi người tiêu dùng chuộng sự tiện lợi và các tiêu chí an toàn, vệ sinh, minh bạch. Hơn 1,4 triệu cửa hàng tạp hóa và 8.300 chợ truyền thống tiếp tục là nền tảng quen thuộc, nhưng tốc độ mở mới của nhóm minimart và cửa hàng tiện lợi đang nhanh hơn nhiều.

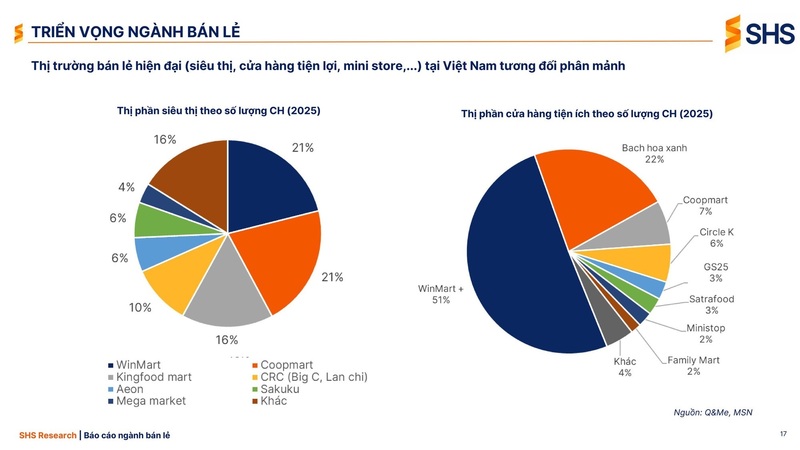

Doanh nghiệp nội giữ vai trò chủ lực khi chiếm 81% tổng số cửa hàng hiện đại. Ảnh: Tuấn Ngọc

Đến cuối năm 2024, Việt Nam đã có 7.483 cửa hàng tiện lợi và minimart, chiếm hơn 93% tổng số điểm bán thuộc kênh hiện đại; tốc độ tăng trưởng của nhóm này đạt tỷ lệ tăng trưởng kép hàng năm (CAGR) là 18,7% trong 5 năm gần đây, con số cho thấy mức độ thay đổi thói quen mua sắm đang diễn ra nhanh hơn dự đoán.

Trong sự mở rộng ấy, doanh nghiệp nội giữ vai trò chủ lực khi chiếm 81% tổng số cửa hàng hiện đại. Điều này không chỉ phản ánh quy mô, mà còn cho thấy khả năng phủ sâu theo khu dân cư, một yếu tố mà các nhà bán lẻ ngoại vốn mất nhiều thời gian để xây dựng.

Các chuỗi lớn như WinCommerce và Bách Hóa Xanh đang phản ánh rất rõ bước chuyển của thị trường. Riêng WinCommerce, tính đến cuối tháng 10/2025 đã đạt 4.357 cửa hàng, tăng 529 cửa hàng so với cuối năm 2024. Quý 3/2025, doanh thu tăng 22,6% so với cùng kỳ và tăng trưởng cùng cửa hàng đạt 10,6%, mức cao nhất từ trước đến nay. Lũy kế 9 tháng, mảng bán lẻ này ghi nhận 243 tỷ đồng lợi nhuận sau thuế, đảo chiều hoàn toàn so với khoản lỗ của cùng kỳ năm 2024.

Ở chiều tương tự, Bách Hóa Xanh ghi nhận 255 tỷ đồng lợi nhuận sau thuế trong 9 tháng và kỳ vọng cả năm đạt không dưới 600 tỷ đồng. Việc chuỗi này bắt đầu “Bắc tiến” cho thấy doanh nghiệp nội không chỉ củng cố thị trường truyền thống ở miền Nam mà còn hướng đến mở mới các thị trường rộng hơn.

Bên cạnh hai chuỗi dẫn dắt, các hệ thống như Co.opmart, Co.opXtra hay các chuỗi quy mô vừa như Lan Chi, FujiMart, BRG Mart tiếp tục bám chặt các khu dân cư, vận hành theo đặc thù vùng miền.

Trong khi đó, các doanh nghiệp ngoại như AEON hay Central Retail vẫn đóng vai trò quan trọng ở phân khúc đại siêu thị, nhưng mức độ bao phủ xét theo số lượng cửa hàng vẫn thấp hơn so với nhóm nội.

Sự phân mảnh ấy lại đang tạo ra cạnh tranh lành mạnh, khi mỗi mô hình tự tìm cho mình một khoảng trống phục vụ. Tuy nhiên, điểm chung lớn nhất là người hiểu người Việt rõ nhất vẫn là doanh nghiệp Việt và lợi thế này đang phát huy mạnh trong giai đoạn thị trường đổi nhịp.

WinCommerce đang dẫn đầu về mạng lưới bán lẻ hiện đại. Ảnh: SHS

"Chìa khóa" mở cửa thị trường 85 tỷ USD

Nếu tốc độ mở rộng mạng lưới cho thấy sự tăng trưởng về lượng, thì yếu tố cốt lõi giữ chân khách lại nằm ở khả năng đáp ứng thói quen tiêu dùng vốn rất đa dạng theo vùng miền. Các doanh nghiệp nội hiểu rõ điều đó, từ nhu cầu mua thực phẩm tươi theo ngày, thói quen lựa chọn thương hiệu quen thuộc, tới sự ưu tiên hàng Việt trong nhóm FMCG.

Chính nhờ sự thấu cảm này, các chuỗi nội dễ dàng tùy biến danh mục hàng hóa phù hợp từng khu vực, từ miền núi, nông thôn đến đô thị dày đặc dân cư. Lợi thế càng được phát huy khi khu vực nông thôn, nơi chiếm hơn 60% dân số đang dần chuyển sang tiêu chí tiêu dùng an toàn, chất lượng và nguồn gốc rõ ràng. Đây là thị trường rộng và còn nhiều dư địa để kênh hiện đại phát triển sâu hơn.

Tính đến hiện tại, tỷ trọng bán lẻ hiện đại mới đạt khoảng 19% thị phần, thấp hơn rất nhiều so với mức 50 - 60% của các quốc gia Đông Nam Á khác. Với mức nền thấp, thị trường Việt Nam có thể tăng ít nhất gấp ba lần trong những năm tới. Song song đó, triển vọng thị trường cũng đang mở rộng nhanh. SHS Research dự báo quy mô bán lẻ Việt Nam có thể đạt 547 tỷ USD vào năm 2030, tăng 77% so với năm 2025, với tốc độ tăng trưởng kép trên 12%. Riêng ngành FMCG dự kiến đạt quy mô 85 tỷ USD, tạo cơ hội khổng lồ cho cả siêu thị, minimart và các chuỗi tiện lợi khi người tiêu dùng ngày càng ưu tiên sản phẩm an toàn, rõ nguồn gốc và được kiểm soát chất lượng.

Cú hích còn đến từ các chính sách mà Bộ Công Thương đã phê duyệt như: chương trình phát triển thị trường trong nước và kích thích tiêu dùng, đồng thời tăng cường chiến dịch “Người Việt Nam ưu tiên dùng hàng Việt Nam” cho giai đoạn 2025 - 2027. Nhờ đó, "sân chơi" bán lẻ đang được dựng lên rộng hơn, minh bạch hơn và phù hợp hơn cho sự trỗi dậy của các doanh nghiệp trong nước.

Theo SHS Research, so với các quốc gia khác trong khu vực, tỷ trọng kênh bán lẻ hiện đại của Việt Nam vẫn thấp, chỉ 81 cửa hàng/1 triệu dân, trong khi Malaysia là 322 cửa hàng, Thái Lan 367 cửa hàng và Indonesia 173 cửa hàng.