Diễn biến giá urea trên thị trường thế giới đang có những thay đổi đột ngột và biến động rất nhanh trong thời gian qua do ảnh hưởng từ nhiều yếu tố: khủng hoảng khí đốt tại Châu Âu; giá dầu, giá khí tăng mạnh khiến giá nguyên liệu sản xuất ure tăng cao hơn so với thời gian trước; nguồn cung thắt chặt từ các nước xuất khẩu lớn ở Trung Quốc, Trung Đông, Baltic; Giá cước vận chuyển tăng cao, ảnh hưởng đến giá bán ure tới người tiêu dùng ở các nước nhập khẩu.

Giá urea tại một số quốc gia, khu vực diễn biến thời gian vừa qua như sau:

Tại Ai Cập, ngày 28/9, Fertiglobe, nhà sản xuất phân bón Ai Cập đã bán lô 45.000 tấn urea hạt đục giá 620 USD/tấn FOB, giao hàng tháng 10/2021. Đây là giao dịch có mức giá cao nhất mà Tạp chí giá cả toàn cầu Argus ghi nhận được kể từ cuối năm 2008 và vượt qua cả giá kỳ vọng của nhà sản xuất bởi giá giao dịch lô hàng cuối tuần trước chỉ ở mức 530 USD/tấnFOB.

Tại Brazil, ngày 28/9 giá urea giao dịch ở mức 610-640 $/tấn CFR, tăng 62,5 USD/tấn so với ngày trước đó, ngày 27/9. Đây là mức giá biến động rất mạnh chỉ trong vòng chưa đến 1 ngày, gây sốc với các thành viên tham gia thị trường.

Tại Đông Nam Á, giá urea giao dịch kết thúc tuần 16/9/2021 từ 427-435 $/tấn FOB thì khi kết thúc tuần 23/9/2021, mức giá nhảy vọt lên mức 503-527 USD /tấn FOB, tức tăng bình quân 84 USD /tấn chỉ trong vòng 1 tuần. Đây cũng là mức giá kỷ lục trong khoảng 10 năm trở lại đây.

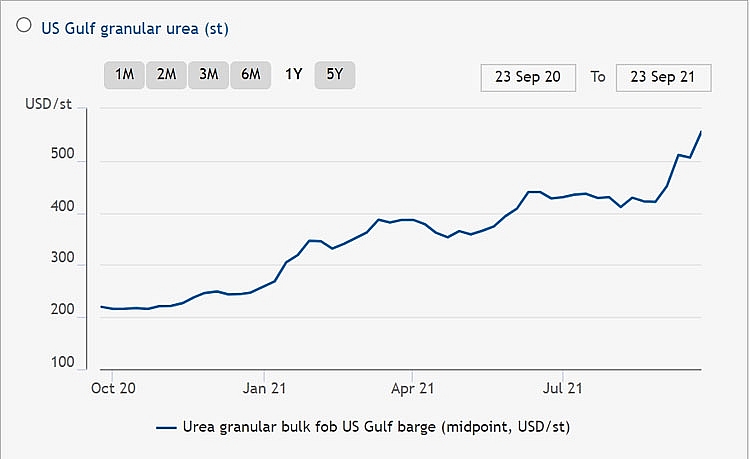

Tại Mỹ, giá urea hạt đục tại Nola đã kéo dài đà tăng trong nhiều tuần nay và đạt trên 600 USD/tấn FOB kỳ hạn tháng 1/2022, thiết lập đỉnh cao mới trong 9 năm. Giá giao sà lan tháng 10/2021 được bán ở mức 602-610 USD/tấn FOB, tăng từ 3-11 USD/tấn so với ngày hôm trước. Giá giao sà lan tháng 11/2021 được bán ở mức 600 USD/tấn FOB và giá giao tháng 12/2021 ở mức 608-615 USD/tấn FOB.

Với các doanh nghiệp phân bón trong nước, chi phí đầu vào được các chuyên gia dự báo sẽ có nhiều biến động trong thời gian tới. Chẳng hạn, với Đạm Phú Mỹ và Đạm Cà Mau, việc giá dầu thế giới và giá khí thiên nhiên đang tăng mạnh và liên tục trong thời gian qua sẽ ảnh hưởng không nhỏ đến chi phí sản xuất của các đơn vị. Đặc biệt, tuần này giá dầu Brent chạm ngưỡng 80 USD/thùng được xem là mức cao nhất trong 3 năm qua. Thậm chí, mới đây, Ngân hàng Goldman Sachs nâng mức dự báo dầu thô Brent vào cuối năm nay lên mức 90 USD /thùng từ mức 80 USD /thùng dự báo trước đó. Ngoài ra, giá khí thiên nhiên tuần này cũng đạt mức 6,16 USD /mmBTU giao kỳ hạn tháng 11/2021. Trong khi tại Châu Âu, giá khí đốt tăng kỷ lục gấp 5 lần so với giá hồi 2019 đang đe dọa đến nền kinh tế nói chung và các doanh nghiệp sản xuất hóa chất, cung ứng điện, sản xuất phân bón ở khu vực này.

Trong quý 3/2021, các doanh nghiệp phân bón gánh chịu khoản chi phí vận hành tăng mạnh. Theo chia sẻ từ lãnh đạo Đạm Cà Mau, kể từ khi làn sóng dịch Covid 19 lần thứ 4 bùng phát đến nay, doanh nghiệp đã chi hơn 100 tỷ đồng để phòng chống dịch Covid 19 theo tinh thần “sản xuất 3 tại chỗ”. Ngoài ra, còn phải kể đến các chi phí liên quan đến lưu thông, vận chuyển, chậm giải phóng tàu, giải phóng kho,… tăng 15% do phát sinh liên quan đến hoạt động xét nghiệm, thông chốt, thông quan, chuyển khẩu tại chỗ…

Trong điều kiện hội nhập và liên thông giữa các thị trường hàng hóa trên thế giới hiện nay, bất kỳ diễn biến nào từ thế giới đều tác động, ảnh hưởng đến thị trường trong nước, trong đó có ngành hàng phân bón. Đạm Phú Mỹ, Đạm Cà Mau và một số doanh nghiệp phân bón khác đều là những doanh nghiệp có vốn chi phối của nhà nước, nên việc quản trị, điều hành hoạt động SXKD luôn phải tuân thủ các qui định liên quan nhằm tối ưu hiệu quả hoạt động, cụ thể là việc định giá bán phải theo sát giá thị trường thế giới và khu vực. Đơn cử giá bán urea của các đơn vị, theo thông lệ, được xác định trên cơ sở giá FOB bình quân của một số thị trường chủ chốt, có ảnh hưởng lớn + hệ số điều chỉnh giá nội địa (r). Trường hợp, hệ số điều chỉnh giá không phù hợp, các đơn vị đều báo cáo, giải trình với đại diện chủ sở hữu và các cơ quan chủ quản liên quan..

Cụ thể, giá bán urea được tính theo công thức: giá FOB 4 thị trường + r (hệ số điều tiết nội địa) + C (các chi phí nội địa) nhưng hiện nay giá bán urea của doanh nghiệp trong nước chỉ gần tương đương giá FOB bình quân các thị trường quốc tế.

Có thể thấy khá rõ là sản xuất trong nước đang là chìa khóa để cân bằng lại giá phân bón, tránh tình trạng giá tăng phi mã như một số mặt hàng khác. Theo chia sẻ của một doanh nghiệp phân phối phân bón, giá FOB nếu muốn nhập về bán ở Việt Nam thành giá CIF thì cần cộng thêm 45-50 USD, chưa kể lợi nhuận của nhà nhập khẩu. Do đó, nếu không có doanh nghiệp sản xuất ure trong nước làm đối trọng, nông dân sẽ phải mua giá ure tối thiểu bằng giá FOB + 50 USD + lợi nhuận nhà nhập khẩu.

Biết là tăng giá bán có thể tác động lớn đến sản xuất của người nông dân và nông nghiệp. Tuy nhiên, theo các quy định hiện hành, doanh nghiệp sản xuất phân bón rất khó bán thấp hơn FOB bình quân của thị trường khu vực, bởi vậy giá thế giới tiếp tục tăng đồng nghĩa với các doanh nghiệp buộc phải tăng giá. Chỉ có điều biên độ tăng cao hay thấp còn phụ thuộc vào khả năng co kéo của các doanh nghiệp cũng như tác động của các chính sách vĩ mô.

Chiều ngược lại: khi giá FOB thế giới giảm, doanh nghiệp nội dù chưa giảm được chi phí đầu vào, giá đầu ra lỗ vẫn phải chịu. Đó là qui luật kinh tế thị trường, tình huống này thấy rất rõ trong khoảng đầu năm 2020.

Thực tế thị trường và biểu đồ giá trong thời gian tới cho thấy vai trò quan trọng của các doanh nghiệp phân bón chiếm thị phần lớn. Một mặt họ phải kiểm soát chi phí đầu vào đang tăng rất cao một mặt phải kiểm soát giá bán mới mong đồng hành được với người nông dân, cũng như góp phần đảm bảo an ninh lương thực trong nước.

Biểu đồ giá Urea thị trường Mỹ

|

| (Nguồn: Argus, từ 20/10/2020 đến 23/9/2021) |

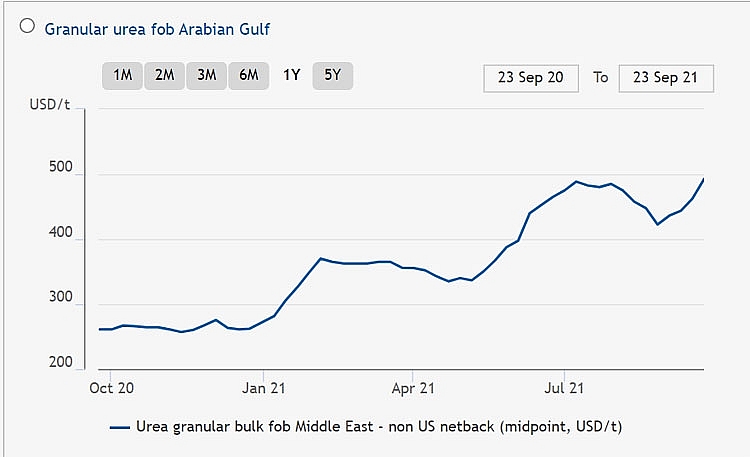

Biểu đồ giá Urea thị trường Ai Cập

|

| (Nguồn: Argus, từ 20/10/2020 đến 23/9/2021) |