| Nhiều yếu tố đang hỗ trợ thị trường bất động sản phục hồi Hội nghị bất động sản Việt Nam 2024: Điểm nhìn từ thị trường Căn hộ chung cư sẽ tiếp tục ‘dẫn dắt’ thị trường bất động sản năm 2025 |

Sáng ngày 5/12, tại TP. Hồ Chí Minh đã diễn ra Hội nghị Bất động sản Việt Nam (Vietnam Real Estate Summit - VRES) 2024 của Batdongsan.com.vn (thành viên của Tập đoàn PropertyGuru). Tại đây các chuyên gia đã phân tích "Hành trình 30 năm thị trường bất động sản Việt Nam" và “Toàn cảnh thị trường bất động sản - Nhìn ra thế giới”.

|

| Hội nghị Bất động sản Việt Nam (Vietnam Real Estate Summit - VRES) 2024 diễn ra tại TP. Hồ Chí Minh. |

30 năm thăng trầm của thị trường bất động sản

Theo ông Bạch Dương, Tổng Giám đốc Batdongsan.com.vn chia sẻ, thị trường bất động sản Việt Nam trong 30 năm qua có thể chia thành 5 giai đoạn chính: Khởi đầu (thời điểm trước 2009); Định hình (từ 2009 – 2012); Tăng trưởng (từ 2013 – 2019); Biến động (từ 2020 – 2021) và Thách thức (từ 2022 – 2024).

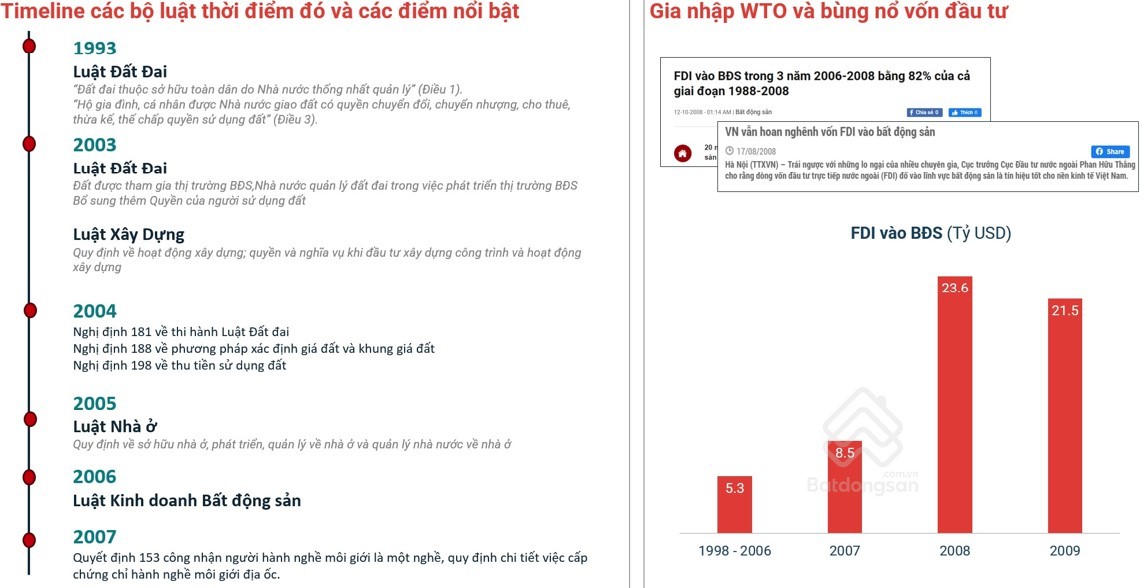

Cụ thể, thị trường bất động sản Việt Nam khởi đầu (trước 2009) với hành lang pháp lý từ luật, và môi trường vĩ mô thuận lợi. Sau khi gia nhập WTO năm 2007, Việt Nam có FDI vào lĩnh vực bất động sản tăng trưởng mạnh, từ 8,5 tỷ USD năm 2007 tăng lên 23,6 tỷ USD năm 2008 và 21,5 tỷ USD năm 2009. Nhiều doanh nghiệp bất động sản lớn đã ra mắt và các dự án mới đều thu hút sự quan tâm.

Sang giai đoạn định hình (2009 - 2012), việc tín dụng giảm, lãi suất tăng khiến thị trường bất động sản mất thanh khoản và giá giảm liên tiếp. Lượng hàng tồn kho bất động sản đã tăng từ 108,4 nghìn tỷ đồng năm 2009 lên 192,7 nghìn tỷ đồng năm 2011. Lúc này, các doanh nghiệp trải qua quá trình sàng lọc khắc nghiệt. Khi người tiêu dùng mất niềm tin, nhiều kênh thông tin bất động sản trực tuyến đã ra đời để cải thiện tính minh bạch.

|

| Thị trường bất động sản Việt Nam trong 30 năm qua có thể chia thành 5 giai đoạn chính - Ảnh: Batdongsan.com.vn |

Cũng theo ông Bạch Dương, đến giai đoạn tăng trưởng (2013 - 2019), ba bộ luật mới gồm Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản đã tiếp tục định hướng cho thị trường, ghi nhận cải thiện tích cực.

Ngay sau đó, thị trường trải qua giai đoạn biến động (2020 - 2021) khi đại dịch Covid-19 ảnh hưởng đến mọi lĩnh vực. Dù vậy, hoạt động mua bán bất động sản ở thời điểm này vẫn tiếp tục với nguồn cung tăng và được cao cấp hoá. Trong đó, cơ cấu lượng tin đăng loại hình bất động sản hạng sang (giá bán trên 80 triệu đồng/m2) đã tăng từ 4% vào quý 1/2020 lên 10% vào quý 4/2021.

Từ năm 2022 đến nay, thị trường trải qua giai đoạn thách thức với tình hình vĩ mô khó khăn, nhiều doanh nghiệp bộc lộ yếu kém về tài chính và pháp lý.

|

| Ông Bạch Dương, Tổng Giám đốc Batdongsan.com.vn chia sẻ tại hội nghị |

Ông Bạch Dương nhận định, biến động vĩ mô luôn giữ vai trò quan trọng trong việc hình thành các chu kỳ của thị trường bất động sản Việt Nam. Và câu trả lời của thời gian chính là trải qua nhiều thăng trầm và biến đổi, từ những bước đi đầu tiên, thị trường đã không ngừng hoàn thiện, sàng lọc và hướng tới sự bền vững. Thị trường cần nhiều sản phẩm, dịch vụ đi sát với nhu cầu của người tiêu dùng để phát triển.

“Thị trường bất động sản Việt Nam đã trải qua hành trình đi từ lượng đến chất, từ sơ khai đến “tuổi 30” trưởng thành, vững chãi hơn nhưng vẫn cần vượt qua các thách thức hiện hữu để hoàn thiện và ổn định”, ông Bạch Dương chia sẻ.

Người trẻ Việt sở hữu bất động sản cao hàng đầu thế giới

Thời gian qua, số liệu từ Global Property Guide cho thấy giá bán bất động sản Việt Nam đang tăng trưởng nhanh chóng so với thế giới.

Theo ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn, kinh tế, quản lý và xã hội là ba yếu tố chính tác động đến giá bất động sản. “Việt Nam là quốc gia có tốc độ tăng trưởng kinh tế đầu người, lạm phát mạnh mẽ. Đồng thời, môi trường lãi suất và hiệu quả đầu tư các kênh trong nước đều củng cố nhu cầu mua bất động sản của người tiêu dùng”.

|

| Ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn chia sẻ tại hội nghị. |

Cụ thể, tăng trưởng GDP bình quân đầu người của Việt Nam hiện ở mức 34,8%, cao hơn trung bình thế giới (20,8%) và các nước đang phát triển (22%). Mặt khác, lạm phát tại Việt Nam cũng ở mức cao hơn so với trung bình các nước.

Với lượng tiền tích trữ, người Việt Nam có một số kênh đầu tư chính như thị trường tài chính, bất động sản, vàng, ngoại tệ và gửi tiết kiệm. Bất động sản được đánh giá là kênh đầu tư có lợi suất tốt nhất tại Việt Nam trong 10 năm qua.

Yếu tố thứ hai là quản lý với thuế vừa là nguồn thu, vừa là công cụ quản lý thị trường. Theo đó, tham khảo từ một số quốc gia nổi bật trên thế giới, có thể thấy thuế bất động sản được sử dụng làm chính sách quản lý thị trường và tối ưu nguồn thu. Tuy nhiên, trước khi áp dụng, nhiều thách thức về lý thuyết và vận hành cần được cân nhắc phù hợp. Điểm nhìn cho Việt Nam nằm ở việc tồn tại nhiều thách thức từ lý thuyết đến áp dụng thuế bất động sản phù hợp.

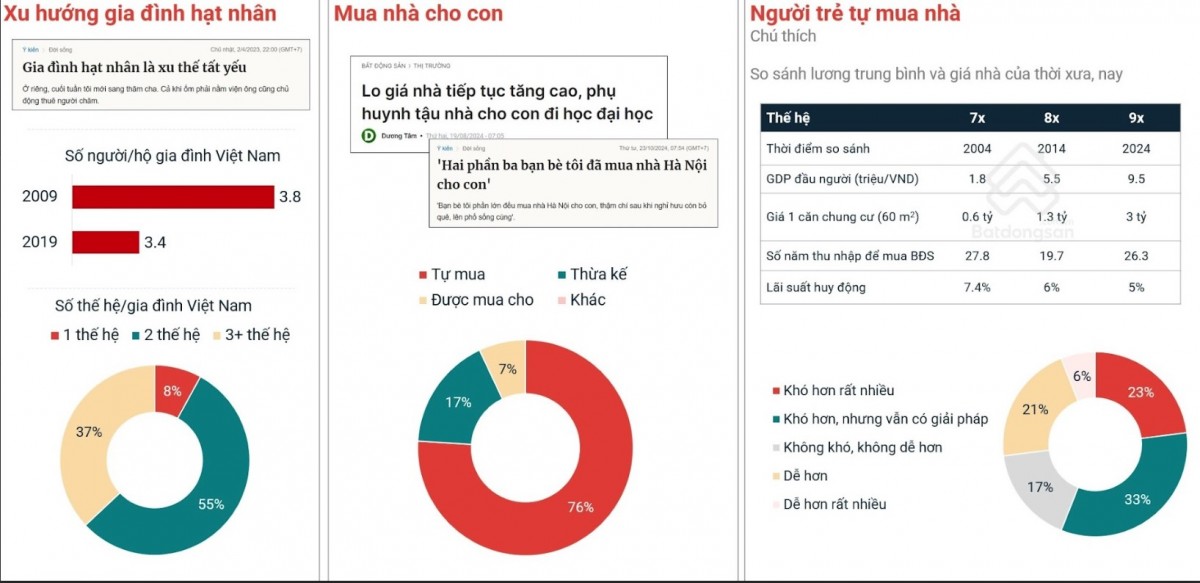

Cuối cùng là yếu tố xã hội, dân số và tốc độ đô thị hóa của Việt Nam cho thấy nhiều cơ hội cho tăng trưởng nhu cầu bất động sản. Xu hướng gia đình nhỏ hơn cũng thúc đẩy nhu cầu mua bất động sản cho thế hệ sau thừa kế và hành trình tự sở hữu nhà của người trẻ. Ngoài ra, về mặt văn hóa, người Việt Nam có nguyện vọng lớn với việc sở hữu bất động sản trong đời.

|

| Xu hướng sở hữu bất động sản tại Việt Nam - Ảnh: Batdongsan.com.vn |

So sánh lương trung bình và giá nhà của thời xưa – nay, có thể thấy không riêng Gen Z hiện nay mà người trẻ Việt, dù ở thời buổi nào cùng gặp không ít khó khăn trong việc tự mua nhà.

Thời điểm năm 2004, một cá nhân thuộc thế hệ 7x mất khoảng 31,3 năm thu nhập để mua được một căn chung cư (60m2) giá 0,6 tỷ đồng, trong điều kiện lãi suất huy động là 7,4%. Sau 10 năm, số năm thu nhập để một cá nhân thuộc thế hệ 8x mua được căn hộ như trên là 22,7 năm. Giá căn hộ đã tăng lên 1,5 tỷ đồng trong khi lãi suất huy động giảm còn 6%.

Đến năm 2024, một cá nhân 9x cần 25,8 năm thu nhập để mua căn hộ trên (giá 3 tỷ đồng) trong điều kiện lãi suất huy động là 4,5%. Tuy số năm thu nhập và lãi suất đã giảm dần theo thời gian nhưng nhìn chung, người trẻ thuộc các thế hệ vẫn cần nỗ lực trong thời gian dài mới có thể tự sở hữu nhà.

Dù vậy, người Việt Nam nói riêng và người châu Á nói chung vẫn kỳ vọng cao về việc sở hữu bất động sản trong đời, với các lý do phổ biến gồm lợi suất cao và ổn định, thị trường tài chính chưa phát triển, sự công nhận từ xã hội và tài sản – nơi sinh sống cho gia đình.