| Ngành bảo hiểm xã hội thúc đẩy tích hợp các dịch vụ công |

Ngành bảo hiểm trước những biến động

Mới đây, Công ty cổ phần chứng khoán SBS đã có phân tích và nhận định đa chiều về ngành bảo hiểm trong thời gian vừa qua.

Nhìn lại thị trường chứng khoán trong thời gian vừa qua, xu thế tiêu cực kéo dài với việc thị trường liên tục đi xuống cùng việc thanh khoản thị trường liên tục giảm mạnh. Diễn biến không thuận lợi của thị trường chứng khoán đã ảnh hưởng không nhỏ tới hoạt động đầu tư của các doanh nghiệp bảo hiểm. Chẳng hạn, BVH ghi nhận lãi từ đầu tư cổ phiếu trong Quý II giảm tới 73%, BIC cũng ghi nhận mức giảm lên tới 68% so với cùng kỳ.

Nhiều doanh nghiệp bảo hiểm niêm yết trên sàn chứng khoán vừa ghi nhận một quý kinh doanh ảm đạm khi lợi nhuận sau thuế đi ngang hoặc đi xuống so với cùng kỳ năm 2021, thậm chí thua lỗ. Trong khi đó, doanh thu thuần từ hoạt động kinh doanh bảo hiểm (doanh thu thuần) phần lớn đều tăng trưởng dương so với cùng kỳ.

|

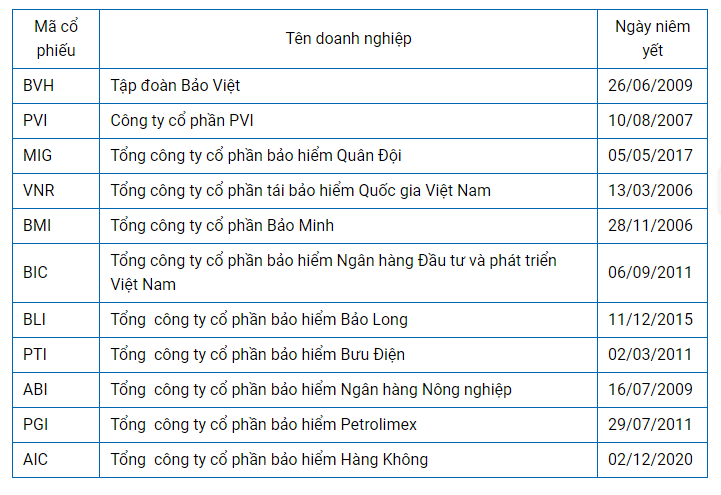

| Một số mã cổ phiếu ngành bảo hiểm niêm yết trên thị trường chứng khoán |

Nhìn chung, ngành bảo hiểm lại được coi là ngành ít biến động hơn trước so với những ngành nghề khác. Thậm chí, trước tác động của đại dịch trong suốt 2 năm vừa qua, ngành bảo hiểm vẫn duy trì được đà tăng trường ấn tượng, dự báo tăng trưởng doanh số trong lĩnh vực này có thể đạt 14% mỗi năm trong 5 năm tới.

Theo SBS, từ đầu năm 2022 đến nay, tình hình tăng trưởng của ngành bảo hiểm vẫn tốt do không bị ảnh hưởng bởi dịch bệnh covid nặng nề như năm trước. Tuy nhiên lại không có sự tăng trưởng đột biến vì tốc độ tăng trưởng doanh phu phí bảo hiểm đang có dấu hiệu chững lại trong thời gian gần đây.

Tốc độ tăng trưởng ngành bảo hiểm dự kiến trong năm 2022 chỉ đạt 10-14% so với năm 2021 đạt 24.98%. Nguyên nhân chính là do đà tăng trưởng của bảo hiểm nhân thọ tiếp tục cho dấu hiệu suy giảm trong 2 năm gần đây (chỉ đạt mức 20% so với mức tăng của những năm trước hơn 30%), số lượng hợp đồng và phí bảo hiểm khai thác 5 tháng đầu 2022 ghi nhận sụt giảm so với cùng kỳ năm 2022 (-19.9% và -4.8%).

Dự kiến các khoản chi phí tăng mạnh trở lại khi cuộc sống quay trở về bình thường mới. Năm 2021 từng là năm thuận lợi của ngành bảo hiểm với tỷ lệ bồi thường chỉ 43.8% (giảm 13.6% và là mức thấp nhất trong vòng 4 năm qua). Tuy nhiên, trong năm 2022, dự kiến tỷ lệ bồi thường có thể sẽ tăng trở lại về mức trung bình khoảng 53% (tăng 9.2%) trong khi cơ hội đầu tư còn ảm đạm.

Trong 6 tháng đầu năm 2022, tổng doanh thu phí bảo hiểm toàn trị trường ước đạt 118,252 tỷ đồng, tăng trưởng 15.2% so với cùng kỳ năm 2021. Trong đó doanh thu phí bảo hiểm phi nhân thọ ước đạt 33,785 tỷ đồng, tăng trưởng 14.1% so với cùng kỳ năm 2021.

Dẫn đầu trong tổng doanh thu phí bảo hiểm và thị phần các doanh nghiệp bảo hiểm trên thị trường phải kể đến một số các công ty lớn như: Bảo Việt nhân thọ (16,222 tỷ, chiếm thị phần 19.20%), Manulife (15,345 tỷ và 18.17%), Prudential (13,999 tỷ và 16.57%), Dai-ichi Life (10,402 tỷ và 12.31%), AIA (9,051 tỷ và 10.71%), MB Ageas (3,397 tỷ đồng và 4.02%).

Bên cạnh đó, ứng dụng số hóa, nền tảng số, công nghệ số ngày càng phát triển trong quy trình mua bảo hiểm. Nhất là trong những năm đại dịch đã càng chứng tỏ được tầm quan trọng của chuyển đổi số, số hóa các quy trình, thủ tục ở tất cả các lĩnh vực, ngành nghề kể cả bảo hiểm.

Theo Vietnam Report, 90% doanh nghiệp bảo hiểm đều đang triển khai chuyển đổi số. Trong đó Bảo Việt Nhân thọ ra mắt nhiều sản phẩm bảo hiểm số như bảo hiểm du lịch, bảo hiểm thiết bị điện tử.. Bảo Việt cũng cung cấp ứng dụng giám định bồi thường số E-Claim, Baoviet Direct.. để giúp khách hàng tra cứu thông tin, giao dịch trực tiếp, trả lời tự động.. Bên cạnh hợp tác với ngân hàng để phân phối bảo hiểm (bancassurance), những thương vụ hợp tác giữa công ty bảo hiểm với các công ty thương mại điện tử, công ty công nghệ tài chính fintech, hay công ty công nghệ bảo hiểm trở nên phổ biến hơn. Sự hợp tác với các Insurtech còn nhằm tăng cường khả năng phân tích dữ liệu lớn, giúp các công ty bảo hiểm đa dạng hoá sản phẩm và kênh phân phối trong tương lai.

Bên cạnh đó, SBS còn cho rằng, ngành bảo hiểm còn được hưởng lợi từ việc tăng lãi suất. Tháng 9 vừa qua FED chính thức tăng lãi suất lên 0.76%, đưa khung lãi suất điều hành lên 3-3.25%. Để tránh tình trạng khối ngoại rút ròng và đồng thời ổn định tỷ giá USD/VND, Ngân hàng nhà nước đã quyết định tăng lãi suất điều hành 2 lần liên tiếp chỉ trong thời gian ngắn: mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng - dưới 6 tháng tăng 2%/năm lên 6%/năm. Sau các quyết định tăng lãi suất của Ngân hàng Nhà nước, toàn bộ các ngân hàng thương mại đã triển khai chính sách lãi suất tiền gửi mới với mức tăng lãi suất huy động từ 1% tới 2.5% sau 2 đợt.

Ngành được hưởng lợi nhất ở đây sẽ là nhóm bảo hiểm vì đây là những doanh nghiệp cầm tiền và gửi tiết kiệm nhiều nhất (ngành kinh doanh tiền, huy động tiền qua các sản phẩm bảo hiểm…). Tỷ lệ tiền gửi ngắn hạn cao giúp cho doanh nghiệp có thể được hưởng lợi từ xu thế tăng lãi suất huy động, khi Ngân hàng Nhà nước tăng lãi suất điều hành. Dù chưa thể hiện sớm trong kết quả kinh doanh quý tới, nhưng tăng trưởng lợi nhuận các doanh nghiệp bảo hiểm sẽ thể hiện rõ từ năm 2023.

Còn nhiều tiềm năng tăng trưởng

Theo SBS, tiềm năng của thị trường bảo hiểm còn rất lớn trong dài hạn khi tỷ lệ tham gia bảo hiểm ở Việt Nam tương đối thấp, tầng lớp trung lưu gia tăng, các doanh nghiệp bảo hiểm nhân thọ đầu tư chuyển đổi số, cải thiện chất lượng dịch vụ và gia tăng sản phẩm mới đáp ứng nhu cầu của khách hàng.

|

| Ngành bảo hiểm vẫn còn nhiều tiềm năng tăng trưởng |

Bảo hiểm là ngành có tỷ lệ thuận với tăng trưởng kinh tế, do đó chịu ảnh hưởng bởi tốc độ tăng trưởng chung của thị trường. Theo nhiều nhận định mức tăng trưởng GDP cho năm 2022 có thể đạt từ 7.5-8%, từ đó sẽ góp phần giúp gia tăng nhu cầu cho các sản phẩm bảo hiểm bán buôn như bảo hiểm tài sản cho các dự án đầu tư công, bảo hiểm hàng hóa cho các hoạt động xuất nhập khẩu, bảo hiểm cháy nổ cho các dự án xây dựng..

Thủ tướng Chính phủ đã chính thức phê duyệt Chiến lược tài chính đến năm 2030, trong đó, định hướng phát triển toàn diện thị trường bảo hiểm đáp ứng nhu cầu bảo hiểm đa dạng của các tổ chức, cá nhân trong nền kinh tế.

Doanh thu ngành bảo hiểm tăng trưởng bình quân giai đoạn 2021 - 2025 là 15%/năm, đến năm 2025, quy mô đạt khoảng 3 – 3.3% GDP; tăng trưởng bình quân giai đoạn 2026 - 2030 là 10%/năm, đến năm 2030 quy mô đạt khoảng 3.3 – 3.5% GDP.

Được biết, hiện Cục Quản lý, giám sát bảo hiểm cũng đang hoàn thiện để trình Bộ Tài chính, trình Chính phủ ban hành Chiến lược phát triển thị trường bảo hiểm đến năm 2030. Chiến lược này sẽ xác định rõ ràng, cụ thể mục tiêu, định hướng và các giải pháp, cũng như lộ trình phát triển thị trường bảo hiểm trong thời gian tới.

Việc hội nhập kinh tế quốc tế ngày càng sâu rộng của Việt Nam sẽ tạo cơ hội thuận lợi cho thị trường bảo hiểm. Các doanh nghiệp bảo hiểm trong nước sẽ có nhiều cơ hội tiếp cận với các đối tác là tổ chức kinh doanh bảo hiểm nước ngoài có uy tín, có kinh nghiệm, có tiềm lực tài chính mạnh, từ đó tăng cường hợp tác, chuyển giao công nghệ kinh doanh.

Cũng theo SBS, bảo hiểm nhân thọ còn nhiều dư địa tăng tưởng. Ở các nước phát triển trên thế giới, tỷ lệ người dân tham gia bảo hiểm cực cao. Thông thường, mỗi người dân đều có ít nhất 2 hợp đồng bảo hiểm nhân thọ, ở những nước phát triển cao như Mỹ, Nhật.. tỷ lệ dân số tham gia bảo hiểm nhân thọ là trên 90%. Ngay cả trong khu vực Đông Nam Á kém phát triển, tỷ lệ dân số tham gia bảo hiểm nhân thọ cũng rất cao: ở Singapore là 80%, Malaysia là 50%..

|

| Top 10 Công ty bảo hiểm nhân thọ uy tín năm 2022 (Nguồn:Vietnam Report) |

Tại Việt Nam, tỷ lệ dân số tham gia bảo hiểm nhân thọ là rất thấp: chỉ khoảng 11% trong năm 2021. Nguyên nhân chính từ việc nhận thức tầm quan trọng của mảng này cũng như rào cản tiếp cận với số đông người dân vẫn còn cao. Như vậy, dư địa để ngành bảo hiểm tăng trưởng là còn rất nhiều.

Thị trường bảo hiểm nhân thọ của Việt Nam vẫn còn nhiều tiềm năng tăng trưởng, hiện nay chỉ có khoảng 11% dân số Việt Nam tham gia mua bảo hiểm nhân thọ, tỷ lệ này thấp hơn nhiều so với Malaysia (~50%), Singapore (~80%) và Mỹ (~90%). Bên cạnh đó là các yếu tố thuận lợi như tăng trưởng kinh tế vĩ mô ổn định, thu nhập người dân ngày càng tăng cao khiến nhu cầu bảo hiểm tăng cũng như việc chính phủ đặt mục tiêu đến năm 2025 sẽ có khoảng 15% dân số tham gia bảo hiểm nhân thọ.

SBS cho rằng nhóm bảo hiểm đồng thời được nhận định là hưởng lợi nhiều khi lãi suất huy động có xu hướng tăng cao trong thời gian tới đây.

Bên cạnh những yếu tố thuận lợi, thị trường ngành bảo hiểm vẫn có thể chịu ảnh hưởng của nhiều yếu tố. Cụ thể, đại dịch Covid-19 hoành hành trong hai năm, cộng thêm việc giãn cách xã hội dài ngày khiến nhiều người lao động rơi vào cảnh thất nghiệp. Kênh phân phối đại lý bảo hiểm còn thiếu chuyên nghiệp, thị trường bảo hiểm vẫn còn hiện tượng cạnh tranh không lành mạnh, thiếu hợp tác, hỗ trợ lẫn nhau trong chia sẻ thông tin phòng, chống gian lận bảo hiểm, làm giảm năng lực cạnh tranh của toàn thị trường.

Nghiệp vụ bảo hiểm xe cơ giới, với doanh thu phí chỉ đạt 16,169 tỷ (-6.3% yoy). Đây là năm đầu tiên ghi nhận tăng trưởng âm trong 10 năm qua, với mức tăng trưởng trung bình trên 10%/năm. Trong khi đó, bảo hiểm sức khỏe tuy vẫn giữ được mức tăng trưởng dương, đạt 18,021 tỷ (+2.7% yoy), nhưng vẫn là mức rất thấp nếu so sánh với tốc độ tăng trưởng bình quân 10 năm qua luôn đạt trên 15%/năm.

Thị trường bảo hiểm là nơi siêu cạnh tranh với biên lợi nhuận cực nhỏ, tăng trưởng chậm và chi phí vận hành cao. Để tăng cường sự thích ứng và đáp ứng nhu cầu mới, các công ty bảo hiểm đã liên tục đổi mới, nâng cao chất lượng, tìm cách đa dạng hoá và gia tăng kênh phân phối.

Những thách thức khác cần kể đến như việc cạnh tranh trong ngành ngày càng gia tăng, rủi ro từ yếu tố thiên tai, thời tiết khắc nghiệt hay lạm phát có thể ảnh hưởng đến lợi nhuận ngành bảo hiểm thông qua các kênh như yêu cầu bồi thường, chi phí, thu nhập đầu tư và bảng cân đối kế toán.

Nhìn dài hạn hơn, SBS đánh giá, bảo hiểm là ngành có nhiều tiềm năng tăng trưởng và khá ổn định. Liên quan các cổ phiếu ngành bảo hiểm, SBS cho rằng hầu hết các doanh nghiệp đang niêm yết đều đang có các chỉ số khá hấp dẫn (ngoại trừ BVH). Do đó, SBS khuyến nghị nhà đầu tư tiếp tục nắm giữ hoặc có thể mua vào cho danh mục nắm giữ trung và dài hạn.