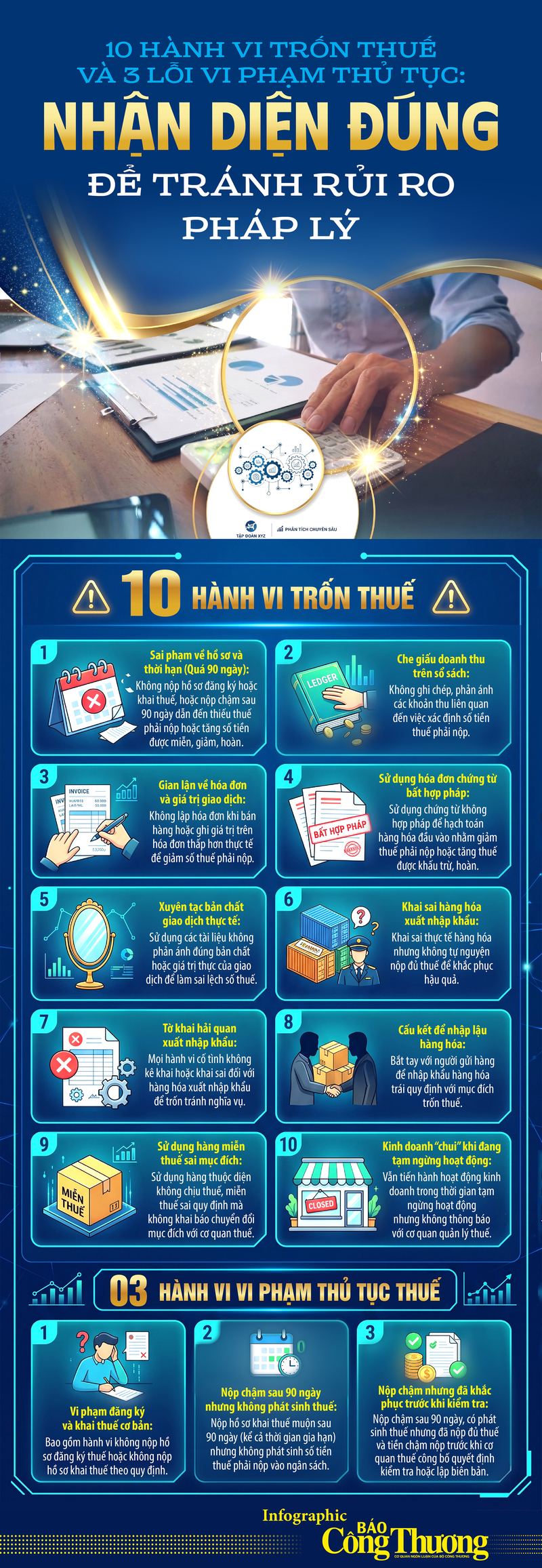

Dựa trên Luật Quản lý thuế số 108/2025/QH15, các cơ quan chức năng đã đưa ra những chỉ dẫn cụ thể nhằm phân định rõ ranh giới giữa hành vi "trốn thuế" và "vi phạm" thủ tục thuế. Việc nhận diện đúng các hành vi này không chỉ giúp người nộp thuế thực thi đúng nghĩa vụ pháp lý mà còn góp phần minh bạch hóa môi trường kinh doanh và nâng cao hiệu quả quản lý nhà nước.