Quy mô công suất chỉ phản ánh một phần bức tranh điện mặt trời Việt Nam, đằng sau những cánh đồng pin là câu chuyện về các nhà đầu tư, các thương vụ chuyển nhượng và dòng vốn đang làm thay đổi cấu trúc của thị trường. Theo đó, làn sóng đầu tư bùng nổ trong giai đoạn 2018-2020 dưới tác động của cơ chế giá FIT đã đưa công suất điện mặt trời của Việt Nam từ quy mô chỉ vài chục MW lên khoảng 16.500 MW (quy đổi AC), tương đương gần 19.400 MWp công suất lắp đặt vào cuối năm 2020.

Sau giai đoạn phát triển chậm lại vì khoảng trống chính sách, nhiều báo cáo nghiên cứu ước tính tổng quy mô điện mặt trời của Việt Nam đến cuối năm 2024 đã tiệm cận 20 GW nếu tính cả các hệ thống điện mặt trời mái nhà, tuy nhiên, con số này chưa phải số liệu chính thức do cơ quan quản lý công bố. Nhờ tốc độ phát triển bùng nổ giai đoạn 2019-2020, Việt Nam đã vươn lên nằm trong nhóm các thị trường điện mặt trời lớn nhất thế giới. Song song đó, quy mô dòng vốn đứng sau cú nhảy ấy rất lớn, theo Climate Policy Initiative (CPI), trong báo cáo công bố tháng 11/2025, tổng vốn đầu tư được ghi nhận vào ngành điện Việt Nam giai đoạn 2017-2022 đạt khoảng 64 tỷ USD. Trong đó, năng lượng tái tạo thu hút 41,31 tỷ USD; riêng điện mặt trời chiếm 66,5% dòng vốn đầu tư vào năng lượng tái tạo, tương đương khoảng 27,47 tỷ USD (xấp xỉ 27,5 tỷ USD). Đằng sau dòng vốn ấy là ba nhóm nhà đầu tư với những mục tiêu, chiến lược và hướng đi khác nhau.

Việc tư nhân trở thành lực lượng chủ lực không phải chuyện ngẫu nhiên, mà nằm đúng trong định hướng của Đảng. Nghị quyết 55-NQ/TW ngày 11 tháng 2 năm 2020 của Bộ Chính trị về Chiến lược phát triển năng lượng quốc gia yêu cầu "xoá bỏ mọi độc quyền, rào cản bất hợp lý trong sử dụng cơ sở vật chất và dịch vụ hạ tầng năng lượng" và "thực hiện xã hội hoá tối đa trong đầu tư và khai thác, sử dụng cơ sở vật chất, dịch vụ ngành năng lượng". Tiếp nối định hướng của Nghị quyết 55-NQ/TW, Nghị quyết 70-NQ/TW ngày 20/8/2025 của Bộ Chính trị tiếp tục khẳng định bảo đảm an ninh năng lượng là nền tảng quan trọng của an ninh quốc gia, đồng thời nhấn mạnh việc huy động mạnh mẽ nguồn lực xã hội, phát huy vai trò của khu vực kinh tế tư nhân và thu hút đầu tư cho phát triển ngành năng lượng. Chủ trương đó được Quốc hội cụ thể hóa bằng Nghị quyết số 253/2025/QH15, được thông qua ngày 11/12/2025 và có hiệu lực từ ngày 1/3/2026, ban hành cơ chế, chính sách phát triển năng lượng quốc gia giai đoạn 2026-2030, tạo cơ sở pháp lý để huy động các nguồn lực trong nước và quốc tế đầu tư phát triển các lĩnh vực năng lượng, trong đó có năng lượng tái tạo.

Một mạch chính sách xuyên suốt đã được hình thành, từ chủ trương của Đảng tại Nghị quyết 55-NQ/TW và Nghị quyết 70-NQ/TW, đến việc Quốc hội thể chế hóa bằng Nghị quyết số 253/2025/QH15 và các văn bản hướng dẫn của Chính phủ. Khung chính sách đó từng bước mở rộng không gian cho khu vực tư nhân tham gia đầu tư, phát triển nguồn điện, đồng thời tạo cơ sở pháp lý để huy động các nguồn lực trong nước và quốc tế vào quá trình chuyển dịch năng lượng.

Nhóm thứ nhất là khối nhà nước, trái với hình dung thông thường, Tập đoàn Điện lực Việt Nam (EVN) không phải nhà đầu tư điện mặt trời lớn. EVN hiện giữ vai trò chủ đạo trong mua buôn điện, vận hành hệ thống truyền tải và phân phối điện, đồng thời vẫn sở hữu một phần nguồn phát. Trên thực tế, phần lớn các nhà máy điện nối lưới hiện vẫn bán điện cho EVN theo các hợp đồng mua bán điện (PPA) dài hạn. Các tổng công ty phát điện trực thuộc đã và đang cổ phần hoá, có danh mục thiên về thuỷ điện và nhiệt điện, phần điện mặt trời tự sở hữu còn khiêm tốn.

Trong khi đó, Tổng công ty Điện lực Dầu khí Việt Nam (PV Power), nhà sản xuất điện niêm yết lớn thứ hai cả nước, đặt trọng tâm vào điện khí LNG và năng lượng tái tạo, với mục tiêu nâng tổng công suất nguồn điện lên khoảng 5.760-9.560 MW vào năm 2035. Các tập đoàn nhà nước khác như Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam chủ yếu lắp mái nhà tại cơ sở sản xuất để tự dùng. Tóm lại, khối nhà nước đi sau về điện mặt trời nối lưới nhưng giữ lợi thế về vốn, đất đai công nghiệp và độ tin cậy chính sách đang dịch trọng tâm sang LNG, điện gió ngoài khơi cùng mái nhà tự dùng.

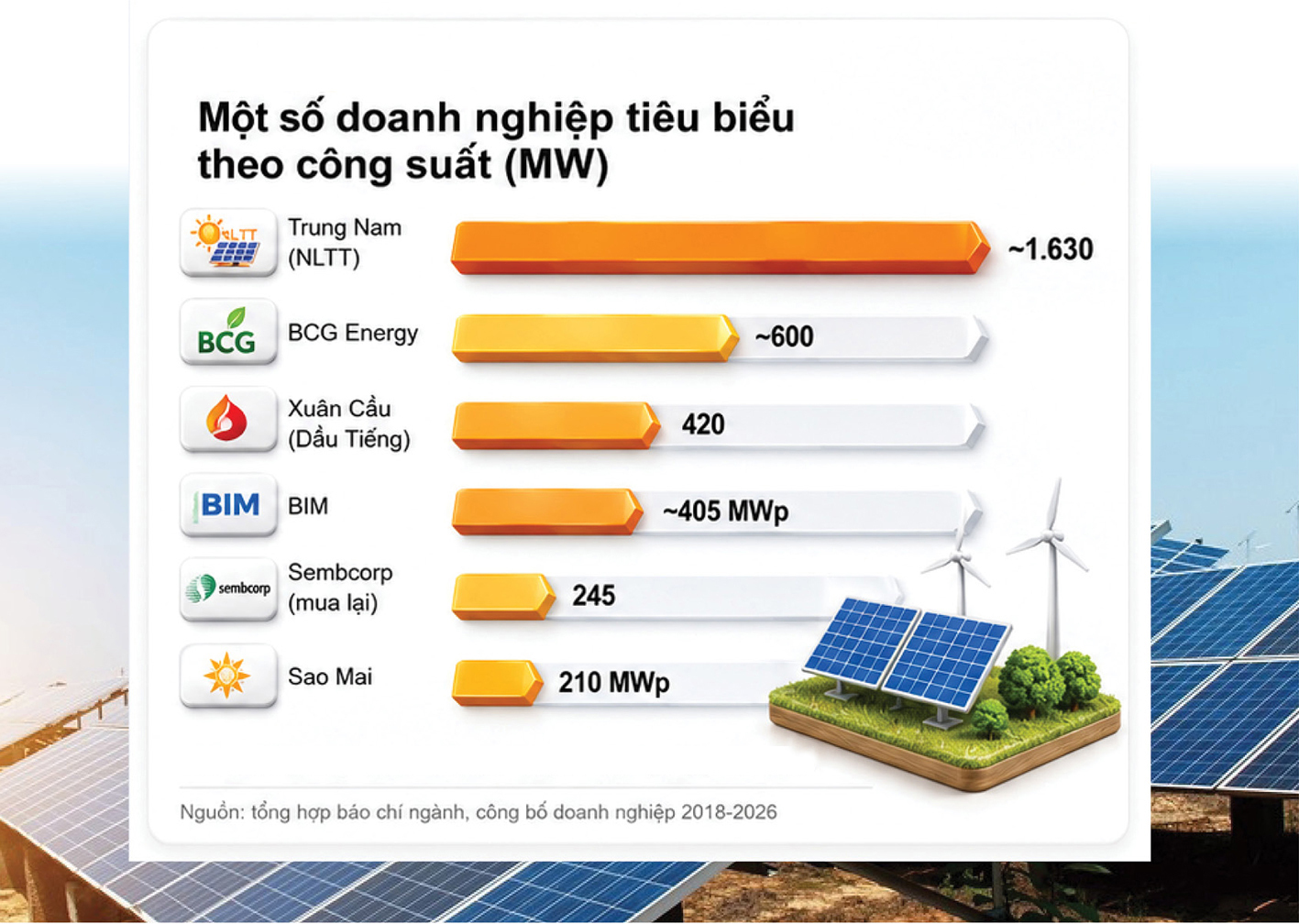

Nhóm thứ hai, đông đảo và quyết liệt nhất, là khu vực tư nhân trong nước, đây là lực lượng tạo nên kỳ tích tăng trưởng công suất trong giai đoạn cơ chế giá FIT. Trong đó, Trung Nam Group nổi lên là một trong những nhà đầu tư năng lượng tái tạo lớn nhất khu vực tư nhân. Đến tháng 10/2021, doanh nghiệp đã đưa khoảng 1,63 GW công suất vào hệ thống điện quốc gia. Dấu ấn của Trung Nam không chỉ nằm ở Nhà máy điện mặt trời Trung Nam Thuận Nam công suất 450 MW, mà còn ở tổ hợp điện mặt trời và điện gió Thuận Bắc với tổng công suất khoảng 356 MW. Đặc biệt, dự án Thuận Nam còn gắn với trạm biến áp 500kV và đường dây truyền tải 500kV do doanh nghiệp tư nhân đầu tư, được đóng điện và đưa vào vận hành từ ngày 1/10/2020 - cột mốc mở ra tiền lệ khu vực tư nhân tham gia đầu tư hạ tầng truyền tải điện tại Việt Nam.

Trong khi đó, BIM Group phát triển cụm điện mặt trời tại Ninh Thuận với tổng công suất 405 MWp, sử dụng hơn một triệu tấm pin và sản xuất trên 665 triệu kWh điện mỗi năm. Ở phía Nam, Xuân Cầu Holdings cùng đối tác B.Grimm Power (Thái Lan) đầu tư cụm điện mặt trời Dầu Tiếng tại Tây Ninh với công suất 420 MWac (tương đương 500 MWp), một trong những tổ hợp điện mặt trời lớn nhất Đông Nam Á khi đưa vào vận hành thương mại từ tháng 6/2019.

Bên cạnh đó, Sao Mai Group phát triển Nhà máy điện mặt trời An Hảo tại An Giang công suất 210 MWp, theo định hướng kết hợp điện mặt trời, nông nghiệp công nghệ cao và du lịch sinh thái trên cùng khu vực. Bamboo Capital thông qua BCG Energy cũng nhanh chóng mở rộng danh mục với khoảng 600 MWp điện mặt trời, gồm các dự án mặt đất và điện mặt trời mái nhà; nổi bật là Nhà máy điện mặt trời Phù Mỹ (Bình Định) công suất 330 MW, một trong những dự án lớn nhất miền Trung. Cùng nhóm tiên phong còn có Gelex, Điện Gia Lai, Hà Đô Group và Thành Thành Công. Điểm chung của các doanh nghiệp này là khả năng tận dụng rất nhanh cơ chế FIT để triển khai các dự án quy mô lớn. Tuy nhiên, không ít đơn vị cũng sử dụng đòn bẩy tài chính cao và phụ thuộc vào một số dự án chủ lực, khiến áp lực tài chính gia tăng khi chính sách thay đổi và thị trường vốn trở nên khó khăn hơn.

Chỉ trong vòng chưa đầy hai năm, hàng loạt doanh nghiệp tư nhân đã hình thành những "cánh đồng điện mặt trời" quy mô hàng trăm MW, đưa Việt Nam từ một thị trường gần như trắng về điện mặt trời trở thành một trong những quốc gia phát triển nhanh nhất thế giới ở lĩnh vực này. Ngoài ra, bên cạnh các đại gia làm dự án nối lưới quy mô lớn, một lớp doanh nghiệp tư nhân khác đang âm thầm trở thành chủ đầu tư điện mặt trời theo cách ít ồn ào hơn, nhiều doanh nghiệp sản xuất tự lắp pin trên mái nhà xưởng để tự dùng.

Nhóm thứ ba là khối đầu tư nước ngoài. Khác hai nhóm trên, nhà đầu tư ngoại hiếm khi làm dự án từ đầu. Họ vào thị trường chủ yếu qua con đường mua bán và sáp nhập (M&A), chủ yếu mua lại dự án đã có giá FIT, đã vận hành, để tránh rủi ro phát triển và hưởng ngay dòng tiền hợp đồng mua bán điện dài hạn. Chính cách vào thị trường này đã định hình toàn bộ giai đoạn dịch chuyển sở hữu mà phần sau bài sẽ phân tích.

Khi cánh cửa FIT khép lại, "ai đang làm" điện mặt trời không còn chỉ là các tập đoàn săn giá ưu đãi, mà chuyển sang một lớp chủ thể thực dụng hơn, chính doanh nghiệp sản xuất tự đầu tư pin trên mái nhà xưởng để tự dùng. Khung pháp lý cho lớp chủ đầu tư này là Nghị định 58/2025/NĐ-CP ngày 3 tháng 3 năm 2025 về điện mặt trời mái nhà tự sản tự tiêu, với nguyên tắc cốt lõi: “nguồn điện tạo ra phải được dùng tại chỗ, không phát thương mại lên lưới, phần điện dư chỉ được bán lại không quá 20% sản lượng điện phát (Nghị định 58/2025 đã thay Nghị định 135/2024/NĐ-CP ngày 22/10/2024 của Chính phủ). Với khối doanh nghiệp có vốn đầu tư nước ngoài hướng tới các cam kết quốc tế, còn có thêm Nghị định 57/2025/NĐ-CP ngày 3 tháng 3 năm 2025 về cơ chế mua bán điện trực tiếp (DPPA), công cụ để doanh nghiệp tham gia RE100 tiếp cận nguồn điện tái tạo theo chuẩn quốc tế.

Tại chương trình Tọa đàm do Báo Công Thương tổ chức vào tháng 5/2026 tại TP. Hồ Chí Minh, ông Bùi Quốc Hoan, Phó Tổng Giám đốc Tổng công ty Điện lực miền Nam (EVNSPC), cho biết nhu cầu đầu tư điện mặt trời mái nhà tại các khu công nghiệp phía Nam "hiện không còn đơn thuần là bài toán tiết kiệm điện. Đây đang trở thành một giải pháp giúp doanh nghiệp đáp ứng yêu cầu của khách hàng toàn cầu về sử dụng năng lượng sạch và giảm phát thải". Nói cách khác, tấm pin trên mái xưởng không còn là một khoản tiết kiệm hoá đơn điện, mà đã thành một điều kiện để giữ đơn hàng xuất khẩu.

Bức tranh "ai đang làm" ở lớp này hiện rõ qua những con số doanh nghiệp tự công bố. Nhiều doanh nghiệp sản xuất đã chứng minh hiệu quả kinh tế rõ rệt của điện mặt trời mái nhà. Theo số liệu doanh nghiệp công bố, Ampacs International (Đài Loan) đầu tư khoảng 32 tỷ đồng để lắp đặt hệ thống điện mặt trời mái nhà công suất 3.659 kWp trên hơn 15.700 m² mái nhà xưởng. Hệ thống đáp ứng khoảng 21% nhu cầu điện nội bộ, giúp tiết kiệm trên 11 tỷ đồng mỗi năm, thời gian hoàn vốn khoảng 3 - 4 năm và giảm gần 2.710 tấn CO₂ mỗi năm.

Tại Hyosung Việt Nam, doanh nghiệp đã triển khai các dự án điện mặt trời mái nhà và tiếp tục mở rộng quy mô trong năm 2026. Theo thông tin doanh nghiệp, giai đoạn đầu hệ thống có công suất khoảng 2,5 MW trên hơn 36.000 m² mái xưởng, tiết kiệm khoảng 800 triệu đồng tiền điện mỗi tháng; sau đó tiếp tục được mở rộng với quy mô lớn hơn.

Tương tự, Nhà máy Ống thép Hòa Phát Long An đã lắp đặt hệ thống điện mặt trời mái nhà công suất khoảng 10 MWp trên gần 82.000 m² mái, giúp giảm khoảng 30 - 35% chi phí điện theo số liệu doanh nghiệp. Trong khi đó, Tập đoàn Hoa Sen triển khai hệ thống điện mặt trời mái nhà khoảng 14 MWp tại Khu liên hợp Phú Mỹ, tạo ra trên 1,6 triệu kWh điện mỗi tháng, đáp ứng khoảng 15% nhu cầu điện ban ngày và giảm khoảng 12.500 tấn CO₂ mỗi năm, theo thông tin do doanh nghiệp công bố.

Kinh nghiệm của nhóm chủ đầu tư mới này không nằm ở vốn, mà ở cách làm. Ông Dương Văn Hạnh, đại diện Công ty TNHH Hyosung Việt Nam, đúc kết: "Bài học kinh nghiệm của chúng tôi là phải chuẩn bị đầy đủ hồ sơ ngay từ đầu, từ điện, xây dựng, phòng cháy chữa cháy đến môi trường. Nhà xưởng nào đủ điều kiện thì triển khai ngay, nhà xưởng nào chưa đủ thì cần hoàn thiện trước để tránh phát sinh vướng mắc pháp lý sau này." Còn ông Vũ Văn Thanh, Tổng Giám đốc Công ty Cổ phần Tập đoàn Hoa Sen, cho rằng một dự án điện mặt trời mái nhà hiệu quả cần được xây dựng trên năm yếu tố, mà ông gọi là làm cho "đúng nhu cầu, đúng quy mô, đúng giải pháp, đúng thiết bị và thi công đúng kỹ thuật". Hai bài học ấy cho thấy cuộc chơi mới được quyết bằng năng lực chuẩn bị và quản trị, chứ không phải bằng tốc độ chạy giá như thời FIT.

Lớp chủ đầu tư mới còn vươn cả sang khối công sở, ông Nguyễn Thượng Quân, Tổng Giám đốc Công ty Cổ phần Công nghệ Tích hợp Sao Nam, dẫn một mô hình rất cụ thể cho trụ sở cơ quan: "Một trụ sở phường quy mô trung bình, mỗi tháng tiêu thụ khoảng 4.000 kWh điện, có thể lắp một hệ thống 20 kWp mà không cần lưu trữ. Chi phí đầu tư cho gói này vào khoảng 160 triệu đồng, giúp cắt giảm khoảng 53% lượng điện tiêu thụ từ lưới, và thời gian hoàn vốn vào khoảng 2,7 năm." Đây cũng là nhóm chủ thể mà mục tiêu 50% công sở lắp đặt điện mặt trời mái nhà vào năm 2030 theo Quyết định số 768/QĐ-TTg của Thủ tướng Chính phủ hướng đến. Trọng tâm không nằm ở các tập đoàn lớn mà ở hàng chục nghìn cơ quan hành chính, trường học, bệnh viện và trụ sở cấp xã, phường chủ động đầu tư các hệ thống điện mặt trời mái nhà quy mô phù hợp với nhu cầu sử dụng.

Trong khi lớp doanh nghiệp tự dùng âm thầm mở rộng ở quy mô mái nhà, thì ở quy mô dự án lớn, một dịch chuyển ngược chiều đang diễn ra theo chiều hướng quyền sở hữu các nhà máy điện mặt trời nối lưới chuyển dần ra khối ngoại. Bước ngoặt đến khi cơ chế giá FIT khép lại, khung giá mới cho các dự án chuyển tiếp chưa hoàn thiện, cùng áp lực dòng tiền và nghĩa vụ trái phiếu, đẩy nhiều doanh nghiệp tư nhân vào thế phải tái cấu trúc và bán bớt tài sản. Ở chiều ngược lại, nhà đầu tư ngoại có vốn rẻ và muốn dòng tiền ổn định. Hai nhu cầu gặp nhau, tạo nên một làn sóng mua bán và sáp nhập rõ rệt từ năm 2022 và tăng tốc trong năm 2025.

Các nhà đầu tư Thái Lan thuộc nhóm hiện diện sớm nhất trên thị trường điện mặt trời Việt Nam. Gulf Energy Development từng bước nâng tỷ lệ sở hữu tại các dự án điện mặt trời của Thành Thành Công ở Tây Ninh, trở thành cổ đông chi phối tại TTC-01 và TTC-02 trước khi các công ty dự án được đổi tên thành Gulf Tây Ninh từ năm 2020. Trong khi đó, B.Grimm Power nắm cổ phần chi phối trong liên doanh phát triển cụm điện mặt trời Dầu Tiếng, một trong những dự án điện mặt trời lớn nhất Đông Nam Á.

Singapore cũng nhanh chóng mở rộng sự hiện diện, theo đó tháng 12/2025, Sembcorp Industries hoàn tất thương vụ mua danh mục năng lượng tái tạo 245 MW tại Việt Nam từ hệ sinh thái Gelex, nắm giữ từ 73% đến 100% cổ phần tại bốn doanh nghiệp sở hữu các nhà máy điện gió, điện mặt trời và thủy điện, với giá trị khoảng 218 triệu đô la Singapore (tương đương khoảng 160 triệu USD). Cùng thời điểm, Sembcorp và BCG Energy ký thỏa thuận hợp tác phát triển khoảng 1,5 GW các dự án điện gió và điện mặt trời tại Việt Nam.

Từ Philippines, Tập đoàn ACEN (trước đây là AC Energy) mua 49% nền tảng điện mặt trời của Super Energy tại Việt Nam với giá 165 triệu USD. Thương vụ giúp ACEN sở hữu gián tiếp danh mục chín nhà máy điện mặt trời có tổng công suất khoảng 837 MW và nâng quy mô danh mục năng lượng tái tạo của doanh nghiệp tại Việt Nam và Lào lên khoảng 1.200 MW.

Phía sau các nhà đầu tư Đông Nam Á là sự hiện diện ngày càng rõ nét của các tập đoàn Nhật Bản, châu Âu và các quỹ đầu tư hạ tầng quốc tế. Tháng 10/2025, Sumitomo Corporation mua 49% cổ phần Công ty Cổ phần Điện lực và Phát triển Điện lực Mekong (MEE), doanh nghiệp sở hữu hai nhà máy thủy điện Đăk Di 1 và Đăk Di 2 tại miền Trung, đánh dấu khoản đầu tư thủy điện đầu tiên của tập đoàn này tại Việt Nam.

Song song đó, các quỹ đầu tư quốc tế cũng đẩy mạnh hiện diện. Actis thông qua nền tảng Levanta Renewables đã thực hiện các thương vụ mua lại tài sản năng lượng tái tạo tại Việt Nam trong giai đoạn 2025–2026, trong khi Brookfield tiếp tục tìm kiếm cơ hội đầu tư thông qua các nền tảng và giao dịch riêng.

Đáng chú ý, theo thống kê của Vietnam M&A Forum 2025 được Mekong ASEAN dẫn lại, lần đầu tiên nhà đầu tư Trung Quốc góp mặt trong nhóm năm quốc gia có tổng giá trị giao dịch M&A lớn nhất tại Việt Nam. Xu hướng này không chỉ phản ánh sự dịch chuyển của dòng vốn quốc tế mà còn bổ sung cho vai trò vốn đã rất lớn của Trung Quốc trong chuỗi cung ứng thiết bị năng lượng tái tạo, đặc biệt là tấm pin mặt trời, pin lưu trữ và thiết bị điện.

Theo một bài viết đăng tải năm 2025 trên tờ Mekong Asean, riêng lĩnh vực năng lượng, năm 2025 ghi nhận 29 giao dịch với tổng giá trị công bố khoảng 747 triệu USD, tăng vọt so với chỉ 20 triệu USD của năm 2024 (Mekong ASEAN, 2025). Đặt trong toàn bộ thị trường mua bán sáp nhập Việt Nam năm 2025, gồm 367 thương vụ và khoảng 8,72 tỷ USD, nhà đầu tư nước ngoài chiếm 53,6 phần trăm giá trị, dẫn đầu là Thái Lan, Hàn Quốc và Nhật Bản. Năng lượng tái tạo, trong đó có điện mặt trời, là một trong những mảng được khối ngoại săn đón mạnh nhất.

Dòng vốn ngoại ấy không phải hiện tượng riêng của Việt Nam, mà nằm trong một xu thế toàn cầu: vốn quốc tế ngày càng đổ vào năng lượng sạch theo cả con đường mua bán dự án lẫn hợp đồng mua điện. Theo BloombergNEF, riêng năm 2024 các doanh nghiệp trên thế giới đã ký kỷ lục khoảng 68 GW hợp đồng mua điện sạch (Thỏa thuận mua bán điện doanh nghiệp - Corporate PPA), tăng 29% so với năm trước, trong đó các trung tâm dữ liệu dẫn đầu với hơn 17 GW. Nhu cầu điện xanh của các tập đoàn đa quốc gia, được hợp đồng hoá theo chuẩn RE100, chính là động lực kéo cả dòng vốn lẫn các thương vụ sở hữu tài sản điện mặt trời, ở Việt Nam cũng như khắp nơi.

Làn sóng chuyển nhượng dự án năng lượng tái tạo mang hai mặt và cả hai đều hiện hữu. Ở góc độ tích cực, dòng vốn ngoại trở thành nguồn tái cấp vốn quan trọng cho nhiều doanh nghiệp Việt Nam đang gặp khó khăn về thanh khoản, giúp giảm áp lực nợ, đặc biệt là nghĩa vụ trái phiếu, đồng thời duy trì tiến độ và vận hành các dự án thay vì để đình trệ. Trong bối cảnh tín dụng trong nước dành cho lĩnh vực năng lượng tái tạo vẫn còn thận trọng, nguồn vốn quốc tế đã góp phần tiếp sức cho toàn ngành.

Ở chiều ngược lại, làn sóng chuyển nhượng cũng đặt ra một bài toán dài hạn: khi tỷ lệ sở hữu nước ngoài đối với các tài sản năng lượng sạch chiến lược ngày càng gia tăng, làm thế nào để vẫn bảo đảm lợi ích quốc gia và an ninh năng lượng. Đây là vấn đề cần được hoạch định bằng chính sách, chứ không phải sự nghi ngại đối với bất kỳ doanh nghiệp hay nhà đầu tư nào. Thực tế, các thương vụ đều được thực hiện hợp pháp, công khai và phù hợp với chủ trương xã hội hóa, đa dạng hóa nguồn lực đầu tư mà Nghị quyết 55-NQ/TW đã xác định.

Cũng cần làm rõ giới hạn của dữ liệu, cho đến nay chưa có một con số chính thức về tỷ trọng sở hữu nước ngoài trên tổng công suất điện mặt trời Việt Nam. Các thương vụ kể trên cho thấy xu hướng rõ ràng, nhưng phần định lượng "khối ngoại đang nắm bao nhiêu phần trăm tài sản điện sạch" vẫn cần kiểm chứng thêm khi có số liệu sở hữu chính thức từ cơ quan quản lý. Vì vậy, bài viết chỉ phản ánh chiều hướng dịch chuyển của dòng vốn, không khẳng định cứng một tỷ lệ cụ thể.

Vấn đề tự chủ vì thế không nằm ở việc ngăn vốn ngoại, mà ở chỗ có hay không một khung kiểm soát đủ rõ để biết giới hạn nào cần giữ. Tự chủ năng lượng còn nằm ở khâu thượng nguồn, trong khi phần lớn tấm pin và thiết bị vẫn nhập khẩu, năng lực sản xuất trong nước còn mỏng, nên một quốc gia có thể sở hữu danh nghĩa các nhà máy mà vẫn phụ thuộc bên ngoài về công nghệ lõi. Tự chủ thật sự đòi hỏi cả ba lớp: sở hữu vận hành, làm chủ công nghệ, và một thị trường điện cạnh tranh minh bạch để dòng vốn, dù trong hay ngoài, đều chơi chung một luật. Tinh thần ấy trùng với yêu cầu của Nghị quyết 55-NQ/TW về xoá bỏ độc quyền và rào cản bất hợp lý: một sân chơi minh bạch, chứ không phải một cánh cửa đóng.

Về cạnh tranh, thị trường điện mặt trời đang bước sang một giai đoạn phát triển mới. Nếu giai đoạn FIT là cuộc đua mở rộng công suất các dự án nối lưới quy mô lớn, thì từ năm 2026, trọng tâm chuyển sang các mô hình điện mặt trời tự sản, tự tiêu gắn với nhu cầu sử dụng điện thực tế của doanh nghiệp, hộ gia đình và các mô hình khu công nghiệp, cụm công nghiệp. Nghị định số 243/2026/NĐ-CP ngày 26/6/2026 (Nghị định 243) của Chính phủ đã sửa đổi, bổ sung một số quy định của Nghị định 58/2025 cùng cơ chế mua bán điện trực tiếp giữa nguồn tái tạo và khách hàng lớn theo Nghị định 57/2025, đồng thời còn mở rộng đối tượng tham gia, tạo hành lang pháp lý rõ ràng hơn cho việc sử dụng điện mặt trời tại khu công nghiệp, khu kinh tế, trung tâm dữ liệu, trạm sạc xe điện và các phụ tải lớn. Điều đó cho thấy động lực tăng trưởng của thị trường không còn đến từ cơ chế giá ưu đãi mà đến từ nhu cầu tối ưu chi phí năng lượng, đáp ứng các tiêu chuẩn xanh và nâng cao năng lực cạnh tranh của doanh nghiệp.

Cuộc chơi vì thế cũng thay đổi, thành công không còn phụ thuộc vào việc chạy đua để kịp một khung giá FIT, mà nằm ở năng lực tài chính, khả năng huy động vốn dài hạn, làm chủ công nghệ, vận hành hệ thống và xây dựng hệ sinh thái dịch vụ năng lượng. Những doanh nghiệp có nền tảng đa ngành, sở hữu quỹ đất, khách hàng tiêu thụ điện ổn định và năng lực đầu tư dài hạn sẽ có nhiều lợi thế hơn so với các nhà đầu tư chỉ dựa vào một vài dự án hoặc đòn bẩy tài chính.

Quan trọng hơn, lớp nhà đầu tư đông đảo nhất của giai đoạn tới có thể không còn là các doanh nghiệp phát điện chuyên nghiệp, mà là chính các doanh nghiệp sản xuất. Từ các nhà máy điện tử, thép, hóa chất đến dệt may, thực phẩm..., việc đầu tư điện mặt trời mái nhà ngày càng gắn với nhu cầu giảm chi phí điện, đáp ứng yêu cầu về phát thải của chuỗi cung ứng và nâng cao sức cạnh tranh. Đây là động lực tăng trưởng bền vững hơn, bởi quyết định đầu tư được thúc đẩy từ nhu cầu sản xuất và hiệu quả kinh tế, thay vì phụ thuộc vào một cơ chế giá ưu đãi như trước.

Còn nữa...