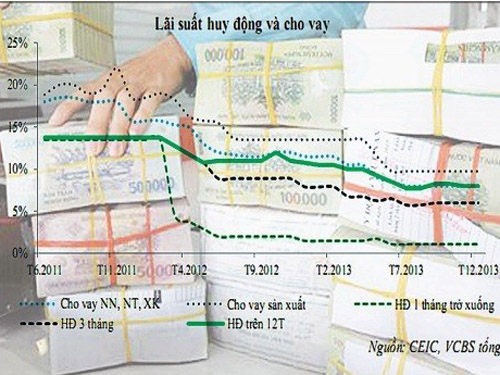

Mặt bằng lãi suất liên tục giảm mạnh trong hơn 2 năm qua.

CôngThương - Sau 5 lần điều chỉnh trong năm 2013 và một loạt các điều chỉnh đáng chú ý trong năm 2013, trần lãi suất huy động cao nhất đối với các kỳ hạn huy động dưới 6 tháng hiện được NHNN đưa về xuống 7%/năm cùng lúc với việc dỡ trần lãi suất ở các kỳ hạn 6 tháng trở lên. NHNN đồng thời cũng giảm 2% đối với một loạt các mức lãi suất điều hành như lãi suất tái cấp vốn xuống còn 7%/năm và lãi suất tái chiết khấu xuống 5%/năm.

Dù không có nhiều điều chỉnh như năm 2012, mặt bằng lãi suất trong năm qua vẫn duy trì xu hướng giảm rõ rệt và nhờ đó trên thị trường cho vay, lãi suất cho vay cũng giảm mạnh tới 3-5% xuống 7-10,5%/năm cho các kỳ hạn ngắn và 11-13%/năm cho các kỳ hạn dài.Khi đặt các phân tích trên đây với kỳ vọng lạm phát chỉ khoảng 5,5-6% trong năm 2014 cùng với dự báo tỉ giá có thể được điều chỉnh tăng 2%, một tổ chức đầu tư cho rằng, dư địa để tiếp tục giảm lãi suất huy động năm 2014 là rất ít. Chưa kể khả năng giảm thêm còn chịu một sức ép lớn từ định hướng duy trì lãi suất thực dương cũng như sức hấp dẫn tương đối của VND so với USD.

Đối với mặt bằng lãi suất cho vay, giới tài chính đánh giá, dù nhiều khả năng Chính phủ sẽ tiếp tục duy trì mặt bằng lãi suất thấp nhằm hỗ trợ sự phục hồi của nền kinh tế và giúp các DN bớt khó khăn, song rõ ràng mặt bằng lãi suất cho vay thực tế hiện đang lùi về ngang với mặt bằng lãi suất những năm 2005-2006.Cộng thêm một thực tế tỉ lệ lãi biên (NIM) của số đông các ngân hàng sau một giai đoạn gian khó đang phổ biến ở mức khá thấp, chỉ 2,8%-3%. “Chính vì vậy, theo chúng tôi, khả năng giảm lãi suất cho vay, đặc biệt là những khoản vay mới, trong thời gian tới là khá thấp” – một tổ chức đầu tư đánh giá.

Vướng nợ xấu, tín dụng vẫn có thể tăng. Dẫu vậy, dù có khả năng giảm thêm hay không, lãi suất cho vay theo nhìn nhận của số đông các ngân hàng hiện không phải là rào cản đối với hoạt động cho vay. “Chúng tôi cho rằng việc đẩy mạnh tín dụng ra nền kinh tế không còn phụ thuộc nhiều vào yếu tố lãi suất, mà chủ yếu đến từ vấn đề nợ xấu cũng như khả năng hấp thụ vốn của các doanh nghiệp còn yếu trong bối cảnh sức cầu phục hồi chưa mạnh”.

Bởi cho đến cuối năm 2013, dù có xu hướng giảm mạnh, tỉ lệ nợ xấu trong hệ thống ngân hàng vẫn còn đến 3,79%. Tỉ lệ này cho thấy tổng nợ xấu trong hệ thống sẽ vào khoảng trên 130.000 tỉ đồng, giảm đáng kể so với con số 142.000 tỉ đồng vào cuối tháng 9.2013. Đây là tín hiệu tích cực nhưng theo giới phân tích, con số này được tính toán sau khi có trên 300.000 tỉ đồng nợ được cơ cấu lại trong năm 2013 và khoảng gần 40.000 tỉ đồng nợ xấu được mua bởi VAMC.

Do đó chỉ khi nợ xấu được kỳ vọng sẽ giảm và cầu đầu tư phần nào được cải thiện, tăng trưởng tín dụng năm 2014 mới có khả năng tăng cao hơn so với năm 2013. Một chuyên gia cho rằng, chỉ trong điều kiện tích cực, tăng trưởng tín dụng cả năm 2014 mới có thể đạt được con số 13-15%. Ngoài con số nợ xấu có thể được tăng cường giải quyết từ phía VAMC, dấu hiệu tích cực cũng đang xuất hiện từ khả năng tiếp cận vốn của các doanh nghiệp. Một khảo sát mới đây của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy, có 51% số doanh nghiệp cho biết sẽ giữ nguyên quy mô trong khi có đến 42% dự kiến sẽ mở rộng sản xuất kinh doanh và chỉ có khoảng 7% có thể sẽ thu hẹp quy mô sản xuất trong năm 2014.

Khảo sát này cũng như dự báo nền kinh tế sẽ tiếp tục duy trì sự ổn định và phục hồi tốt hơn trong năm 2014 dấy lên niềm tin về khả năng hấp thụ vốn của các doanh nghiệp hay rộng hơn là cầu đầu tư sẽ dần được cải thiện.Cộng hưởng với thông tin nhiều NHTM lớn cũng dự kiến sẽ đặt chỉ tiêu tăng trưởng tín dụng cao hơn so với năm 2013, tăng trưởng tín dụng trong năm 2014 dù còn tiềm ẩn điểm thắt nợ xấu, vẫn được kỳ vọng sẽ khởi sắc hơn năm 2013.