|

Dấu ấn năm 2017

Tăng trưởng GDP năm 2017 được dự báo sẽ hoàn thành mục tiêu 6,7% đề ra đầu năm, với khu vực dịch vụ và công nghiệp chế biến chế tạo là điểm sáng hỗ trợ tăng trưởng.

Bên cạnh đó, phải kể tới dòng vốn đầu tư trực tiếp (FDI) và gián tiếp (FII) tiếp tục giữ ở mức cao trong khi cầu tiêu dùng nội địa bước đầu ghi nhận các tín hiệu tích cực; sự ổn định của nền kinh tế được đảm bảo với các định hướng chính sách xuyên suốt của Chính phủ và Ngân hàng Nhà nước.

Cụ thể, lạm phát được giữ trong tầm kiểm soát với dự báo vào khoảng 2,9% - 3,1% cho cả năm 2017. Tỷ giá biến động không quá 1,5%, mặt bằng lãi suất ổn định và ít biến động.

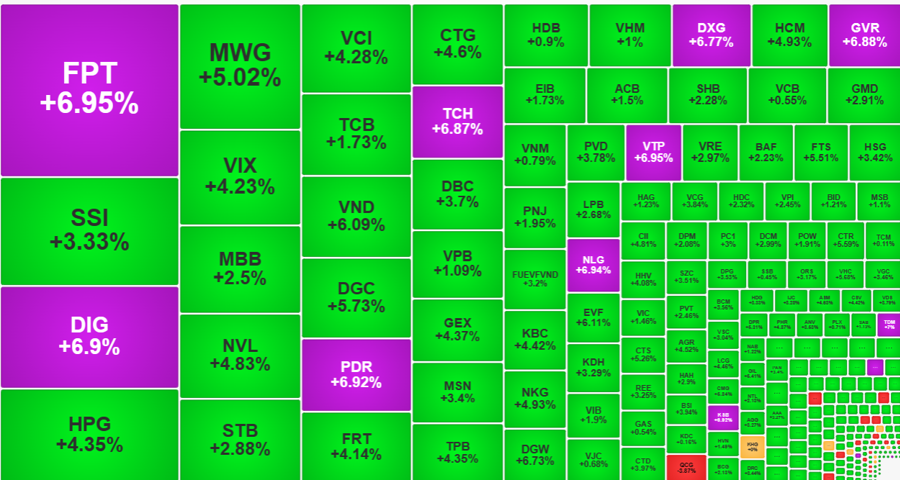

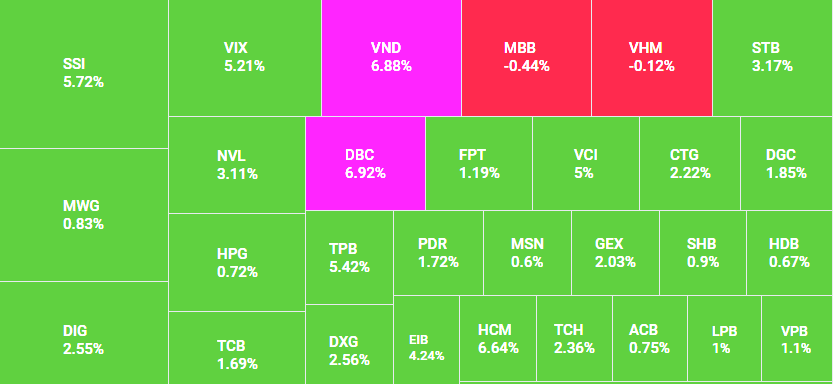

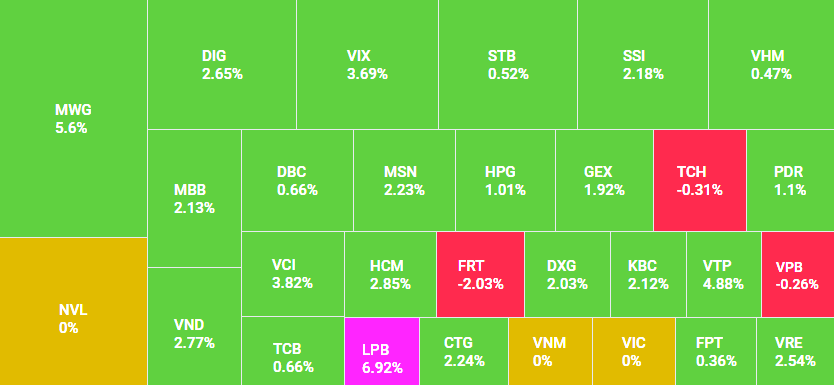

Dấu ấn năm 2017 là các thương vụ M&A đình đám, hoạt động thoái vốn nhà nước, chuyển sàn, cổ phiếu mới niêm yết… diễn ra sôi động. Chưa kể, vào thời điểm vùng trũng thông tin sau kỳ công bố kết quả kinh doanh quý III, thị trường đã đón nhận sự hỗ trợ từ hiệu ứng thông tin thoái vốn của Bộ Công thương tại Sabeco (SAB) và của SCIC tại 5 doanh nghiệp là VNM, FPT, VCG, BMP và NTP.

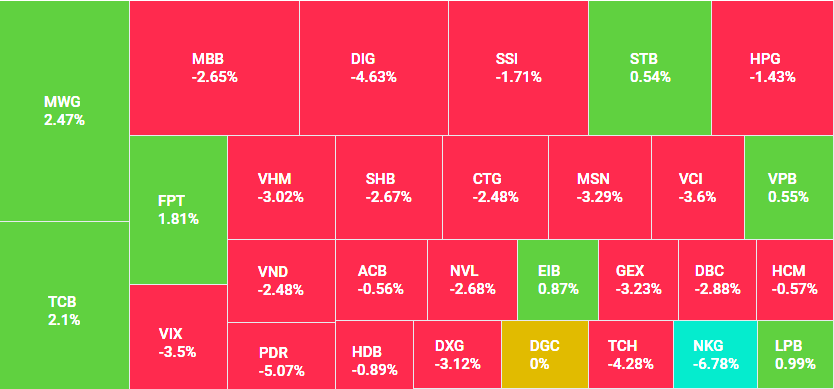

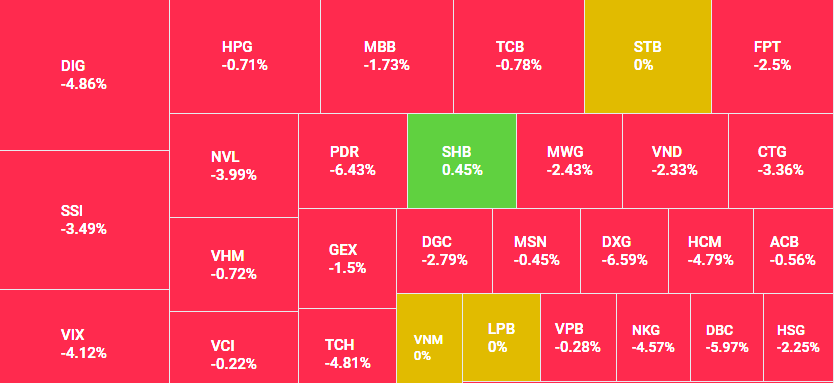

Mặc dù cả năm 2017, thị trường chứng khoán gần như tăng trưởng ổn định và không có rủi ro, nhưng đến cuối năm đã xuất hiện một số yếu tố ảnh hưởng đến chỉ số, đó là giá trị cho vay margin của thị trường đang ở mức cao; định giá thị trường chứng khoán Việt Nam khá cao, P/E đạt 18,65 lần vào cuối tháng 11, rất nhiều cổ phiếu vốn hóa lớn đang có P/E hơn 20 lần, thậm chí hơn 30 lần như ROS, VIC, SAB, BHN, ACV, MSN, HVN…

Triển vọng lạc quan

Nối tiếp đà tăng trưởng của năm 2017, năm 2018 được dự báo sẽ chứng kiến những diễn biến tích cực cả về kinh tế vĩ mô nói chung và thị trường chứng khoán nói riêng.

Trong năm 2018, các chỉ báo đang ủng hộ cho khả năng tăng trưởng GDP sẽ tiếp tục duy trì ở mức 6,5 - 6,7% khi Chính phủ hoàn toàn có các dư địa chính sách trong tầm tay. Tỷ lệ lạm phát cả năm được dự báo sẽ đạt khoảng 3% - 3,5% nếu Chính phủ điều hành và kiểm soát tốt giá các mặt hàng thiết yếu và tăng trưởng tín dụng.

Bên cạnh đó, nguồn cung ngoại tệ dồi dào sẽ giúp Ngân hàng Nhà nước có thể chủ động hơn trong việc điều hành và bình ổn thị trường khi cần thiết nhằm đảm bảo nhiều mục tiêu quan trọng.

Đối với thị trường chứng khoán, trong bối cảnh kinh tế vĩ mô ổn định, tương đồng với năm 2017, thị trường sẽ đón nhận nhiều yếu tố hỗ trợ cho sự tăng trưởng, bao gồm: Dòng tiền đầu tư vào Việt Nam ở mức cao, đổ trực tiếp và gián tiếp vào thị trường cổ phiếu; kinh tế vĩ mô tăng trưởng ổn định; lãi suất ổn định và duy trì ở mức thấp hợp lý.

Trong năm tới, quy mô thị trường sẽ tiếp tục mở rộng cả về lượng và chất. Cụ thể: Các thương vụ mua bán sáp nhập có thể tiếp tục diễn ra trong năm 2018; quá trình thoái vốn Nhà nước diễn ra tích cực; mong đợi các động thái chuyển sàn, niêm yết mới của một số cổ phiếu.

Ngoài việc thoái vốn các doanh nghiệp niêm yết, các thương vụ IPO cũng là một yếu tố hấp dẫn nhà đầu tư nước ngoài. Chủ trương IPO các doanh nghiệp nhà nước sẽ được tiếp tục đẩy mạnh trong năm 2018 với một số doanh nghiệp đáng chú ý như VTC, Handico, SGCC, SATRA, Tổng công ty Bến Thành, SJC, Sawaco…

Bên cạnh đó, chỉ số VN-Index sẽ nối tiếp đà tăng trong điều kiện dòng tiền tiếp tục duy trì trên thị trường. Cụ thể, VN-Index có thể tăng thêm 15% - 20% so với cuối năm 2017; khối lượng giao dịch trung bình sẽ đạt khoảng 200 triệu cổ phiếu trên cả hai sàn, tương ứng với mức tăng 15% so với con số trung bình cuối năm 2017; giá trị giao dịch nhiều khả năng sẽ tăng khoảng 25%, tương ứng với giá trị giao dịch trung bình đạt khoảng 4.800 tỷ đồng trên cả hai sàn.

Tuy nhiên, các dự báo lạc quan trên đối với thị trường chứng khoán trong năm 2018 sẽ chỉ thành sự thực khi dòng tiền được duy trì trên thị trường, trong đó tác nhân hỗ trợ chủ đạo là sự khởi sắc của nền kinh tế và quá trình thoái vốn, cổ phần hóa các doanh nghiệp Nhà nước với kỳ vọng dòng tiền mới tiếp tục đổ vào thị trường Việt Nam.

Đồng thời, cần lưu ý, trong giai đoạn tăng trưởng, sẽ không thể thiếu các thời điểm chỉ số điều chỉnh do rơi vào vùng trũng thông tin hay hiệu ứng mùa vụ. Do đó, yếu tố quan trọng đối với nhà đầu tư là lựa chọn cổ phiếu có triển vọng kinh doanh khả quan để tối đa hóa hiệu quả đầu tư.

Tâm điểm thị trường 2018

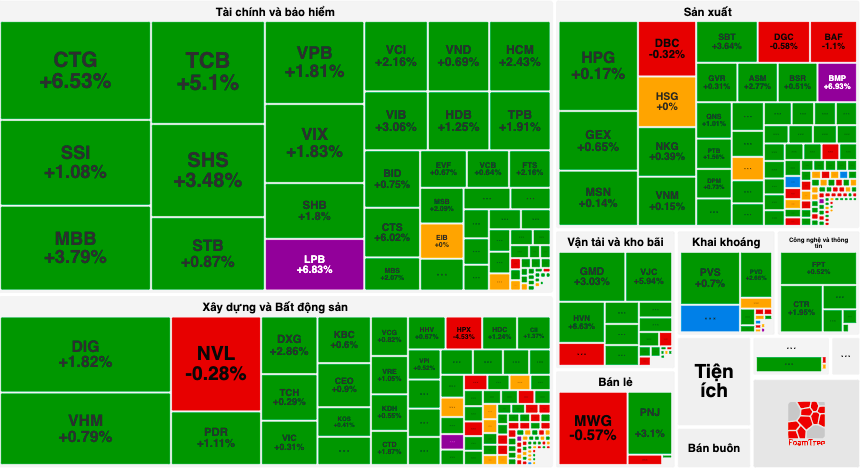

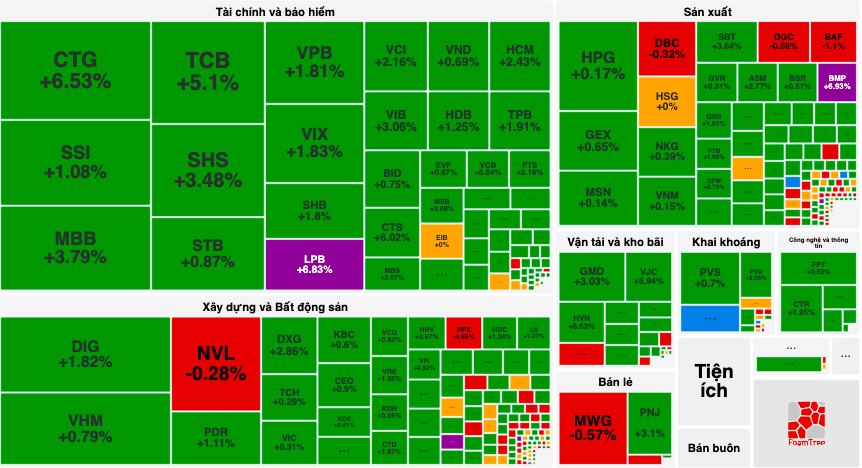

Trong năm 2018, chúng tôi đã chọn lọc và đưa ra một số nhóm ngành triển vọng tăng trưởng tốt là ngân hàng, bất động sản, xây dựng, thép, hàng không, hàng tiêu dùng và bán lẻ. Ngoài ra, nhóm dầu khí, hóa chất và một số nhóm ngành vật liệu xây dựng (ngoài thép) cũng rất đáng quan tâm. Bên cạnh đó, các doanh nghiệp lớn của nhà nước cổ phần hóa, thoái vốn và niêm yết mới cũng là tâm điểm thu hút dòng tiền trong năm tới.

Theo đánh giá của VCBS, ngành ngân hàng sẽ tiếp tục duy trì xu hướng tích cực trong năm 2018 nhờ tín dụng tăng trưởng tốt, kết quả kinh doanh của các nhà băng tăng trưởng bền vững hơn do tập trung vào tăng tín dụng bán lẻ.

Chưa kể, các chính sách hỗ trợ quá trình xử lý nợ xấu, tái cơ cấu ngành được kỳ vọng sẽ lành mạnh hóa hệ thống, giúp các ngân hàng tăng trưởng thực chất.

Trong khi đó, thị trường bất động sản được dự báo sẽ phát triển ổn định trên cơ sở là nền kinh tế trong nước tăng trưởng ổn định, tốc độ đô thị hóa diễn ra nhanh khi hệ thống hạ tầng giao thông ngày càng hiện đại và được đầu tư mở rộng. Triển vọng tích cực sẽ nằm ở những doanh nghiệp có nền tảng tài chính vững mạnh, quỹ đất sạch lớn và đang triển khai các dự án có tiềm năng tốt thuộc phân khúc trung cấp và đất nền với triển vọng bán hàng tốt.

Thị trường bất động sản phục hồi sẽ tạo lực đẩy đối với nhóm vật liệu xây dựng. Do đó, nhiều khả năng, nhóm này sẽ tiếp tục có diễn biến tích cực, ít nhất là trong nửa đầu năm 2018.

Triển vọng ngành xây dựng trong năm 2018 vẫn tiếp tục khả quan do tỷ trọng và tăng trưởng đầu tư của tư nhân ngày càng cao, các dự án đầu tư cơ sở hạ tầng dự kiến sẽ được chính phủ thúc đẩy thực hiện trong những năm tới, bao gồm các dự án: Đường bộ, đường sắt, năng lượng điện và nước.

Ngành thép cũng có nhiều cơ hội nối tiếp chu kỳ tăng trưởng khi được hỗ trợ từ các yếu tố bao gồm: Nhu cầu tăng từ thị trường xây dựng; sự phục hồi của đầu tư công, cùng với chính sách thuế bảo hộ. Ngoài ra, các doanh nghiệp trong ngành sẽ có nhiều dư địa tăng trưởng mới nhờ mở rộng công suất, xu hướng đầu tư về “thượng nguồn” để dần hoàn thiện chuỗi sản xuất, tiết giảm chi phí và nâng cao biên lợi nhuận.

Một nhóm ngành vẫn còn nhiều dư địa tăng trưởng trong chu kỳ dài hạn là ngành hàng không, dựa vào nhiều yếu tố tích cực như: Thu hút nhiều hơn khách du lịch quốc tế, tầng lớp trung lưu gia tăng nhanh, tăng trưởng hoạt động đầu tư FDI, kế hoạch nâng công suất khai thác của nhiều cảng hàng không và kế hoạch tăng trưởng đội bay của các hãng hàng không Việt Nam.

Cuối cùng, ngành hàng tiêu dùng và bán lẻ sẽ duy trì triển vọng lạc quan, nhờ vào thu nhập bình quân đầu người tiếp tục tăng và tổng chi tiêu của hộ gia đình được dự báo sẽ tăng trưởng với tốc độ trung bình 11,4%/năm đến năm 2021; đô thị hóa nhanh và mật độ bán lẻ tại các thành phố còn khá thấp so với các nước trong khu vực và tăng trưởng tín dụng tiêu dùng sẽ là đòn bẩy cho sự phát triển của ngành.