|

| Các chỉ số tiếp tục biến động trong biên độ hẹp nhưng theo chiều hướng ổn định |

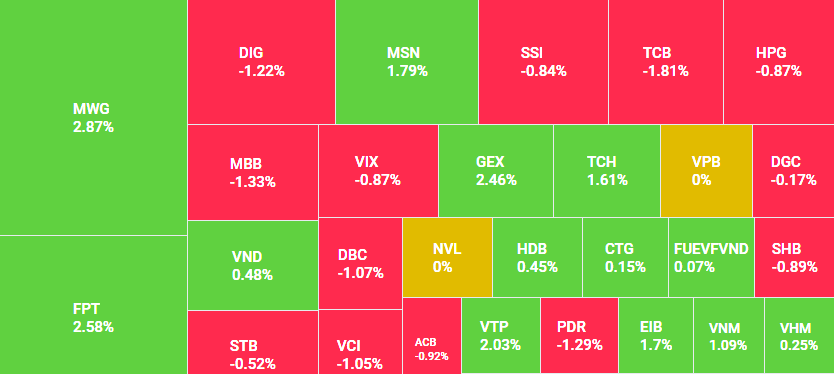

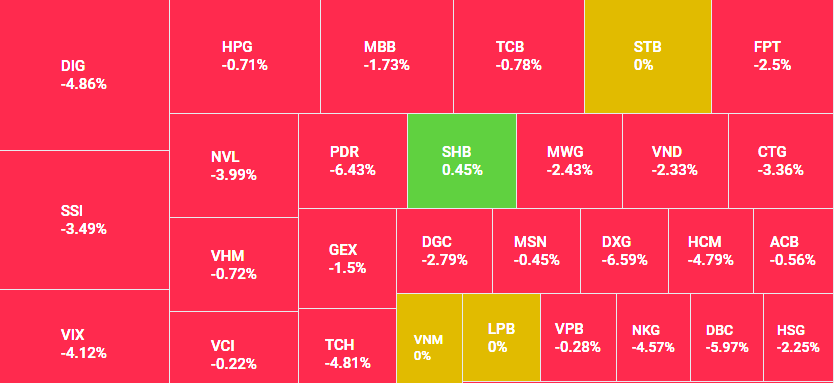

Chỉ số chủ yếu dao động dưới vùng 989 điểm suốt thời gian giao dịch buổi sáng. Nhóm ngân hàng và các cổ phiếu vốn hóa lớn chỉ tăng nhẹ nên VN- Index chưa thể vượt mức cao nhất của phiên trước. Đến cuối phiên sáng, nhóm cổ phiếu ngân hàng yếu đi cùng với mức giảm của VNM và SAB khiến chỉ số giảm trở lại.

Lực cầu thể hiện khá hơn khi đến thời gian giao dịch buổi chiều. Nhóm dầu khí hồi phục giúp VN- Index trở lại với sắc xanh với GAS tăng 1,1% lên 101.500 đồng, PLX tăng 3,19% lên 68.000 đồng; PVD tăng 4,1% lên 15.400 đồng. Trong nhóm ngân hàng, một số cổ phiếu đã lấy lại cân bằng hoặc hồi phục như CTG đứng giá tham chiếu, MBB tăng 0,21% lên 23.500 đồng, HDB tăng 0,28% lên 36.000 đồng. Nhóm bất động sản, nhiều mã giao dịch khá tốt như FLC tăng nhẹ với khối lượng khớp lệnh dẫn đầu thị trường với 11,13 triệu đơn vị; SCR tăng 2,67% lên 9.600 đồng; NVL tăng 1,56% lên 65.000 đồng; CTD tăng 3,2% lên 160.000 đồng, DIG, QCG, FCN… cũng đều kết phiên trong sắc xanh.

Cũng trong ngày giao dịch hôm nay 24/8 trên sàn HOSE, khối ngoại tiếp tục bán ròng 42 tỷ. Các cổ phiếu có giá trị bán ròng cao nhất là VIC, VHM và VCB. Các cổ phiếu có giá trị mua ròng cao nhất trên HOSE là HPG, CTD và SBT. Trên sàn HNX, khối ngoại cũng trở lại mua ròng 42 tỷ sau khi bán ròng ở phiên trước.

Số cổ phiếu tăng vẫn nhiều hơn số cổ phiếu giảm nhưng đây chưa phải là cơ sở để cho rằng rủi ro đã hạ xuống. Thị trường cần thêm một phiên tăng để xác nhận xu hướng. Cho đến khi diễn biến này chưa xảy ra, nhà đầu tư vẫn cần thận trọng với vị thế mua, nhất là đối với nhóm cổ phiếu vốn hóa lớn.

Nhìn chung các chỉ số tiếp tục biến động trong biên độ hẹp nhưng theo chiều hướng ổn định, cho thấy trạng thái thị trường đang tương đối cân bằng. Các cổ phiếu đang có sự phân hóa mạnh và tăng giảm không phụ thuộc nhiều vào thị trường chung. Nhà đầu tư tiếp tục nắm giữ các cổ phiếu có xu hướng tăng tốt. Việc giải ngân có thể tiến hành trong các phiên điều chỉnh.